Γιώργος Χριστόπουλος: δείγματα γραφής από τα βιβλία μου «ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ 2019 » (Ι και ΙΙ Φυσικά και Νομικά πρόσωπα)

[email protected]

Ένα μεγάλο ευχαριστώ στους φίλους και συναδέλφους που συνεχίζουν να προμηθεύονται τα βιβλία μου «ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ» (Ι και ΙΙ Φυσικά και Νομικά πρόσωπα) και διαπιστώνουν με τα θερμά και θετικά σχόλια αυτό που περιέχουν: το “πιο πρακτικά δεν γίνεται”

[embedded content]

Δείγματα γραφής από τα βιβλία μου με πρακτικά θέματα θα δείτε από σήμερα και στο επόμενο διάστημα εδώ στον φιλόξενο κόμβο Taxheaven.

Σήμερα θα μεταφέρω από το πρώτο βιβλίο «ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ 2019

Ι. Δηλώσεις Φυσικών προσώπων», όλα τα σημεία που σε διάφορες παραγράφους και παραδείγματα καλύπτω το εξαιρετικά ενδιαφέρον θέμα για τους συναδέλφους που είναι το

Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ., Ν. 4551/2018), όλα όσα αφορούν τον φορολογικό χειρισμό και την καταχώριση στα έντυπα Ε1, Ε3 και Ν.

Για να παραγγείλετε τα βιβλία ηλεκτρονικά πατήστε εδώ.

Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ., ν. 4551/2018) – φορολογική μεταχείριση

1. Εισαγωγή:

……«Η γεωγραφική απομόνωση, λόγω της ασυνέχειας του χώρου, οδήγησε σε αυξημένο κόστος σε χρόνο και χρήμα όλων των οικονομικών λειτουργιών. Εξάλλου, τα ιδιαίτερα πολιτισμικά χαρακτηριστικά της νησιωτικής ζωής δεν αξιοποιήθηκαν ως εργαλείο ανάπτυξης της Χώρας.

Συγκεκριμένα, αποτελεί προϊόν μιας μεθοδικής προσπάθειας, ώστε τα ελληνικά νησιά «να έρθουν πιο κοντά» στην ηπειρωτική Ελλάδα, με αναμενόμενα μετρήσιμα θετικά αποτελέσματα στην προσβασιμότητα, την ποιότητα ζωής, την ανάπτυξη και την ελκυστικότητα». (βλ. εισηγητική έκθεση του νόμου 4551/2018)

Μεταφορικό Ισοδύναμο (M.I.): είναι το μέτρο, με τη θέσπιση του οποίου επιδιώκεται η εξίσωση του κόστους μεταφοράς με μέσα μαζικής μεταφοράς από την ηπειρωτική Ελλάδα σε νησί ή από νησί σε νησί με το κόστος που θα ίσχυε στην ηπειρωτική Ελλάδα για την ίδια απόσταση.

Από 1 Ιανουαρίου 2019 δικαιούχοι του Α.ΝΗ.ΚΟ είναι οι κάτοικοι και οι επιχειρήσεις με έδρα στο σύνολο της νησιωτικής χώρας.

Το Α.ΝΗ.ΚΟ. καταβάλλεται με τη μορφή χρηματικής ενίσχυσης σε φυσικά και νομικά πρόσωπα και είναι ακατάσχετο και αφορολόγητο.

2. Διευκρινήσεις επι των διατάξεων του Ν. 4551/2018

Βλ. σχ. και την ΚΥΑ4796/21-12-21018 Οικονομίας και Ανάπτυξης- Οικονομικών -Ναυτιλίας και Νησιωτικής Πολιτικής

Βλέπε και 4111.08/1046/2019 “Στοιχεία Εφαρμογής K.Y.A 4796/2018 «Πλήρης εφαρμογή του μέτρου «Μεταφορικό Ισοδύναμο» (Μ.Ι.) στις ωφελούμενες μονάδες (επιβάτες)” ό πως τροποποιήθηκε με την 1922/04-06-2019. Βλ. επίσης https://metaforikoisodynamo.gr/

Το Μέρος Α΄ περιλαμβάνονται τα άρθρα 1 έως 11, που αφορούν στο πεδίο εφαρμογής του Μεταφορικού Ισοδύναμου και λοιπές ουσιαστικού περιεχόμενου ρυθμίσεις αναφορικά με την εφαρμογή του μέτρου.

Με το άρθρο 1, προσδιορίζεται το εννοιολογικό περιεχόμενων των όρων, στους οποίους στηρίζεται η εφαρμογή του μέτρου του Μ.Ι..

Με το άρθρο 2, ρυθμίζεται η χρηματοδότηση του μέτρου από το εθνικό ή το συγχρηματοδοτούμενο σκέλος του Προγράμματος Δημοσίων Επενδύσεων του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής.

Με το άρθρο 3, ορίζονται οι δικαιούχοι του A.NΗ.ΚΟ. και θεσπίζεται ως μοναδικό κριτήριο, αυτό της κατοικίας ή της κύριας επιχειρηματικής έδρας.

Σημ. με την παράγραφο 2 του άρθρου 14 του ν. 4606/2019, προστίθενται δύο ακόμη κατηγορίες φυσικών προσώπων που, ενώ δεν είναι μόνιμοι κάτοικοι νησιού με την έννοια του παρόντος νόμου, έχουν τέτοια επαγγελματική σχέση με το νησί, που θεωρούνται δικαιούχοι του Α.ΝΗ.ΚΟ. Πρόκειται για τα μέλη ΔΕΠ των Ανώτατων Εκπαιδευτικών Ιδρυμάτων, που έχουν την έδρα τους σε νησί, καθώς και το προσωπικό της Ελληνικής Αστυνομίας, του Πυροσβεστικού Σώματος και οι Στρατιωτικοί που υπηρετούν με οποιαδήποτε ιδιότητα στις Ένοπλες Δυνάμεις ή στο Λιμενικό Σώμα. Τα πρόσωπα αυτά δικαιούνται να λάβουν Μοναδικό Αριθμό Νησιώτη (Μ.Α.Ν.) και να κάνουν χρήση αυτού κατά το διάστημα που έχουν επαγγελματική σχέση με το νησί που παρέχουν πραγματικά τις υπηρεσίες τους και με τους όρους των μόνιμων κατοίκων του εκάστοτε νησιού.

Με το άρθρο 4, προσδιορίζονται οι παράγοντες του λογιστικού καθορισμού του Α.ΝΗ.ΚΟ. που λαμβάνονται υπόψη, για τον υπολογισμό του Κ.Μ.Ι.. Ειδικότερα, προσδιορίζονται οι παράμετροι υπολογισμού του Κ.Μ.Ι., με χρήση των σύγχρονων μετρήσιμων δεικτών περιφερειακότητας, προσβασιμότητας και προσπελασιμότητας.

Με το άρθρο 5, διαμορφώνεται μια πλήρως ηλεκτρονική διαδικασία υποβολής αιτήσεων, με χρήση των στοιχείων του TAXISnet, προκειμένου να διασφαλίζεται η αδιάβλητη αλλά και άμεση εφαρμογή του μέτρου, χωρίς διοικητικό βάρος για τον πολίτη, με αξιοποίηση των Τεχνολογιών Πληροφορικής.

Με το άρθρο 6, θεσμοθετούνται οι αρμοδιότητες της Γενικής Γραμματείας Αιγαίου και Νησιωτικής Πολιτικής του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής, ως προς την υλοποίηση του μέτρου.

Με το άρθρο 7, περιγράφεται η διαδικασία καταβολής του Α.ΝΗ.ΚΟ. είτε με απευθείας καταβολή του ποσού κατά το χρόνο έκδοσης του εισιτηρίου είτε με κατάθεση στους τραπεζικούς λογαριασμούς των δικαιούχων.

Επίσης, λαμβάνεται μέριμνα, ώστε το Α.ΝΗ.ΚΟ. να είναι αφορολόγητο και ακατάσχετο στα χέρια του Δημοσίου ή τρίτων, κατά παρέκκλιση κάθε άλλης αντίθετης διάταξης, ενώ ρητά ορίζεται ότι δεν υπόκειται σε οποιαδήποτε κράτηση, δέσμευση ή συμψηφισμό με οφειλές προς δημόσιους φορείς ή πιστωτικά ιδρύματα.

Επιπροσθέτως, δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

Εφόσον δεν είναι δυνατός ο συμψηφισμός του με χρέη προς το δημόσιο και τα ασφαλιστικά ταμεία, και προκειμένου να απλοποιηθεί η διαδικασία είσπραξης του Α.ΝΗ.ΚΟ. από τις ωφελούμενες επιχειρήσεις, δεν απαιτείται προς τούτο η προσκόμιση φορολογικής και ασφαλιστικής ενημερότητας.

Τα παραπάνω ισχύουν και αν ο δικαιούχος είναι νομικό πρόσωπο ή νομική οντότητα που εμπίπτει στο πεδίο εφαρμογής του παρόντος νόμου, με την επιφύλαξη των διατάξεων της παρ. 1 του άρθρου 47 του ν. 4172/2013 (Α΄ 167) περί φορολόγησης κέρδους από επιχειρηματική δραστηριότητα, σε περίπτωση διανομής ή κεφαλαιοποίησής του.

Με το άρθρο 8, ρυθμίζεται η διακοπή καταβολής του Α.ΝΗ.ΚΟ., εφόσον εξαλειφθούν οι προϋποθέσεις χορήγησής του. Επίσης, διατυπώνεται η υποχρέωση του ωφελούμενου να ενημερώνει για τη μη συνδρομή των προϋποθέσεων καταβολής.

Με το άρθρο 9, θεσμοθετείται, για πρώτη φορά, η υποχρέωση του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής να προβεί στην κατάρτιση «Εθνικής Πολιτικής Υλοποίησης του Μ.Ι.», και μάλιστα με χρονικό ορίζοντα τριετίας.

Στο άρθρο 10 ορίζονται τα νησιά, στα οποία θα εφαρμοστεί το μέτρο κατά την πιλοτική εφαρμογή του, δηλαδή από τον Ιούλιο του 2018:

«1. Το μέτρο του Μ.Ι. τίθεται σε εφαρμογή, πιλοτικά, τον Ιούλιο του 2018 και αφορά σε ωφελούμενες μονάδες και ωφελούμενες επιχειρήσεις με κατοικία ή μόνιμη έδρα, αντίστοιχα, στα νησιά Αγαθονήσι, Άγιο Ευστράτιο, Άγιο Μηνά, Αλιμία, Ανάφη, Αντίψαρα, Αρκιούς, Αρμάθια, Αστυπάλαια, Γυαλί, Δονούσα, Ερρικούσα, Ηρακλειά, Θύμαινα, Ικαρία, Κάλυμνο, Κάρπαθο, Κάσο, Καστελόριζο, Κίναρο, Κουφονήσια, Κω, Λέβιθα, Λειψούς, Λέρο, Λέσβο, Λήμνο, Μαθράκι, Μάραθο, Νίμο, Νίσυρο, Οθωνούς, Οινούσσες, Πάτμο, Σάμο, Σαμοθράκη, Σαρία, Στρογγυλή, Σύμη, Σύρνα, Σχοινούσα, Τέλενδο, Τήλο, Φαρμακονήσι, Φούρνους, Χάλκη, Χίο, Ψαρά και Ψέριμο. Η πιλοτική εφαρμογή του μέτρου του Μ.Ι. λήγει την 31η Δεκεμβρίου 2018. Από την 1η Ιανουαρίου 2019 το μέτρο τίθεται σε πλήρη εφαρμογή για όλα τα νησιά της επικράτειας πλην Κρήτης, Εύβοιας και Λευκάδας. Κατ’ εξαίρεση, σε ωφελούμενες επιχειρήσεις με έδρα την Κρήτη χορηγείται Α.ΝΗ.ΚΟ. για συγκεκριμένες επαγγελματικές δραστηριότητες με αυξημένο κόστος μεταφοράς, σύμφωνα με τα κριτήρια του άρθρου 4. Με την κοινή υπουργική απόφαση της παραγράφου 3 του άρθρου 11 ορίζονται οι δραστηριότητες αυτές.

2. Το μέτρο του Μ.Ι. στα καύσιμα τίθεται σε εφαρμογή, πιλοτικά, τον Ιανουάριο του 2019. Η πιλοτική εφαρμογή διαρκεί έως δώδεκα (12) μήνες και αφορά τα νησιά Αγαθονήσι, Άγιος Ευστράτιος, Αλόννησο, Αμοργό, Ανάφη, Αντίπαρο, Αστυπάλαια, Ίο, Ικαρία, Κάρπαθο, Κάσο, Κέα, Κίμωλο, Κύθηρα, Κύθνο, Λειψούς, Λέρο, Μεγίστη, Μήλο, Νίσυρο, Πάτμο, Σαμοθράκη, Σέριφο, Σίκινο, Σίφνο, Σκιάθο, Σκόπελο, Σκύρο, Σύμη, Τήλο, Φολέγανδρο, Φούρνους, Χάλκη και Ψαρά».

Στο άρθρο 11, περιλαμβάνονται τελικές και εξουσιοδοτικές διατάξεις απαραίτητες για την εφαρμογή του μέτρου.

3. Υπενθύμιση:

Έναρξη Β’ φάσης αιτήσεων χρηματοδότησης για το έτος 2019

Από την Δευτέρα 24/06/2019 έχει ανοίξει η πλατφόρμα του Μεταφορικού Ισοδύναμου για την υποβολή παραστατικών από τις επιχειρήσεις των νησιών, της 2ης Αίτησης Χρηματοδότησης για το έτος 2019.

Οι νησιωτικές επιχειρήσεις που είναι κάτοχοι του Μοναδικού Αριθμού Νησιωτικής Επιχείρησης (Μ.Α.Ν/Ε) είτε έχουν υποβάλει παραστατικά στην προηγούμενη φάση είτε υποβάλουν τώρα για πρώτη φορά, θα έχουν τη δυνατότητα να λάβουν το Αντιστάθμισμα Νησιωτικού Κόστους (ΑΝΗΚΟ) για τη μεταφορά εμπορευμάτων τους από και προς το νησί, που έλαβαν χώρα από την 01/01/2019 έως και την ημέρα υποβολής.

Σημειώνεται ότι στην παρούσα φάση επιτρέπεται η εισαγωγή, επεξεργασία και αποθήκευση παραστατικών για το 2019, ενώ η δυνατότητα οριστικής υποβολής θα ενεργοποιηθεί για τους δικαιούχους σε επόμενο χρόνο και θα υπάρξει σχετική ανακοίνωση.

3. Φορολογική και λογιστική μεταχείριση του «Αντισταθμίσματος Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ» – Ν. 4551/2018) – Έντυπα Ε1, Ε3 και Ν:

Σύμφωνα με το άρθρο 7 παρ. 2 «Το «Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ), είναι αφορολόγητο και ακατάσχετο στα χέρια του Δημοσίου ή τρίτων, κατά παρέκκλιση κάθε άλλης αντίθετης διάταξης, δεν υπόκειται σε οποιαδήποτε κράτηση, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένες οφειλές στη Φορολογική Διοίκηση και στο υπόλοιπο Δημόσιο, τα ασφαλιστικά ταμεία ή τα πιστωτικά ιδρύματα και δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

Για το λόγο αυτόν, για την είσπραξή του δεν απαιτείται η προσκόμιση φορολογικής και ασφαλιστικής ενημερότητας».

Επίσης, δεν προσμετράται στο ετήσιο καθαρό οικογενειακό εισόδημα και δεν υπόκειται στην ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 (Α΄ 167).

Τα παραπάνω ισχύουν και αν ο δικαιούχος είναι νομικό πρόσωπο ή νομική οντότητα που εμπίπτει στο πεδίο εφαρμογής του παρόντος νόμου, με την επιφύλαξη των διατάξεων της παρ. 1 του άρθρου 47 του ν. 4172/2013 (Α΄ 167) περί φορολόγησης κέρδους από επιχειρηματική δραστηριότητα, σε περίπτωση διανομής ή κεφαλαιοποίησής του.

1ον Τα φυσικά πρόσωπα που δεν συμπληρώνουν Ε3 (δεν ασκούν επιχειρηματική δραστηριότητα), καταχωρούν τα ποσά που εισέπραξαν μέσα στο 2018, ως «Αντιστάθμισμα Νησιωτικού Κόστους», στον πίνακα 6, στους κωδ. 657-658 ή 617-618 (ούτε φόρος, ούτε εισφορά αλληλεγγύης), ανάλογα με το αν υπάρχει ηλεκτρονική πληροφόρηση. Βλ. σχ. στην απόφ. Α.1041/29.01.2019

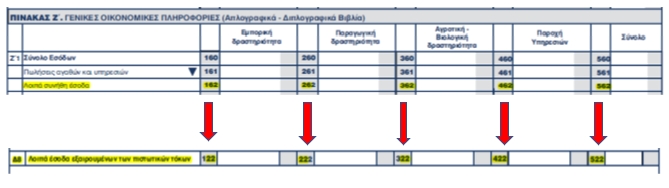

2ον Στις ατομικές επιχειρήσεις και τα νομικά πρόσωπα, τα εισπραττόμενα ποσά ως «Αντιστάθμισμα Νησιωτικού Κόστους», καταχωρούνται στους κωδικούς 196, 296 και 496 του υποπίνακα Ζ΄3 (βλ. πιο κάτω) καθόσον σε κάθε περίπτωση αυτά προσαυξάνουν τα ακαθάριστα έσοδα:

Παράλληλα στον πίνακα Ζ΄1 περιλαμβάνονται στου κωδικούς 162, 262, 362, 462, 562, για να μεταφερθούν στον πίνακα Δ΄, στους κωδικούς 122, 222, 322, 422, 522 (βλ. πιο κάτω)

Ωστόσο, προκειμένου να μην προσμετρηθούν στη διαμόρφωση του φορολογικού αποτελέσματος:

α) για μεν τις ατομικές επιχειρήσεις, αφαιρούνται με καταχώρηση κατά περίπτωση, στους κωδ. 144, 244, 344, 444, 544 του πίνακα ΣΤ΄ του εντύπου Ε3 (βλ. σχ. την εγκ. Ε.2026/08.02.2019), ως ακολούθως:

β) για δε τα νομικά πρόσωπα στον κωδικό 476 του εντύπου Ν. Σε περίπτωση διανομής των ως άνω ποσών έχουν εφαρμογή οι διατάξεις της παρ.1 του άρθρου 47 του ν.4172/2013, οπότε καταχωρούνται στον κωδ. 380. (Βλ. σχ. την εγκ. Ε. 2023/04.02.2019), ως ακολούθως:

Παράλληλα στην περίπτωση ατομικής επιχείρησης, τα φυσικά πρόσωπα, καταχωρούν τα ποσά αυτά, στον πίνακα 6, στους κωδ. 657-658 ή 617-618 (ούτε φόρος, ούτε εισφορά αλληλεγγύης), ανάλογα με το αν υπάρχει ηλεκτρονική πληροφόρηση

3ον Στην περίπτωση που δικαιούχος είναι αγρότης:

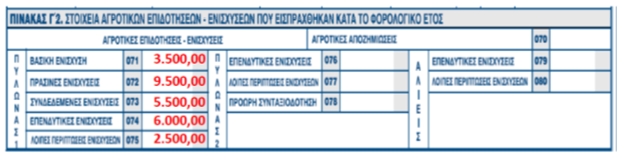

3.1 Το «Αντιστάθμισμα Νησιωτικού Κόστους» με βάση τις διατάξεις της παρ.2 του άρθρου 7 του ν.4551/2018, θεωρείται επιδότηση και καταχωρείται στον κωδ. 071 του πίνακα Γ2 του εντύπου Ε3, μαζί με το ποσό της βασικής ενίσχυσης.

Έτσι

α) Το ποσό της βασικής ενίσχυσης από το πρώτο ευρώ (κωδ. 071) και το τυχόν ποσό της επιδότησης από «Αντιστάθμισμα Νησιωτικού Κόστους», (που όπως προαναφέρθηκε καταχωρείται στον ίδιο κωδικό 071) και

β) το άθροισμα των πράσινων (κωδ. 072) και των συνδεδεμένων ενισχύσεων (κωδ.073) (για το μέρος άνω των 12.000 ευρώ), μεταφέρονται στον κωδ. 362 του πίνακα Ζ1 και στον κωδ. 322 του πίνακα Δ8, για να προσμετρηθούν στη διαμόρφωση του κέρδους από αγροτική επιχειρηματική δραστηριότητα:

3.2 Στη συνέχεια το λογιστικό αποτέλεσμα από αγροτική επιχειρηματική δραστηριότητα που προκύπτει στον κωδ. 329 του πίνακα Δ (Δ15) μεταφέρεται στον πίνακα ΣΤ΄ στον κωδ. 340. Εδώ στον πίνακα ΣΤ΄ γίνεται η διαμόρφωση του αποτελέσματος από λογιστικό σε φορολογικό για να μεταφερθεί από τον κωδ. 352, στο Ε1 (κωδ. 461)

Έτσι το ποσό της επιδότησης από «Αντιστάθμισμα Νησιωτικού Κόστους», θα καταχωρηθεί στον κωδικό 344 του πίνακα ΣΤ΄, προκειμένου να μην προσμετρηθεί στη διαμόρφωση του φορολογικού αποτελέσματος.

3.3 Για την καλύτερη κατανόηση ας δούμε το ακόλουθο παράδειγμα.

΄Έστω αγρότης του κανονικού καθεστώτος είχε εισπράξει στο φορολογικό έτος 2018 τα εξής ποσά:

| Βασική ενίσχυση (κωδ.071) | 2.000, 00 |

| Επιδότηση από «Αντιστάθμισμα Νησιωτικού Κόστους» (κωδ. 071) | 1.500,00 |

| Πράσινες (κωδ. 072) | 9.500, 00 |

| Συνδεδεμένες (κωδ. 073) | 5.500,00 |

| Επενδυτικές ενισχύσεις (κωδ. 074) | 6.000,00 |

| Λοιπές περιπτώσεις ενισχύσεων (κωδ. 075) | 2.500,00 |

Σύμφωνα με τα πιο πάνω:

• το ποσό της βασικής ενίσχυσης + το ποσό επιδότησης από «Αντιστάθμισμα Νησιωτικού Κόστους (κωδ. 071) από το πρώτο ευρώ, καθώς και

• το άθροισμα των πράσινων (κωδ. 072 ) και συνδεδεμένων ενισχύσεων (κωδ. 073 ) για το μέρος άνω των 12.000 ευρώ, μεταφέρεται πρώτα στον κωδ. 362 του πίνακα Ζ1 και στη συνέχεια στον κωδ. 322 του υπολογιστικού πίνακα Δ8, για να προσμετρηθούν στη διαμόρφωση του κέρδους από αγροτική επιχειρηματική δραστηριότητα. (βλ. πιο κάτω στην εικόνα σχηματικά την καταχώρηση).

Συνεπώς:

1ον Ολόκληρο το ποσό της βασικής ενίσχυσης 2.00,00 ευρώ (από το πρώτο ευρώ). + το ποσό επιδότησης από «Αντιστάθμισμα Νησιωτικού Κόστους» 1.500,00 ευρώ (κωδ. 071) μεταφέρεται στον κωδ. 362 του πίνακα Ζ1 και στον κωδ.322 του πίνακα Δ8, για να προσμετρηθεί στη διαμόρφωση του κέρδους

2ον Οι πράσινες και συνδεδεμένες αθροίζονται και το ποσό πάνω από 12.000 ευρώ, μεταφέρεται στον κωδ. 362 του πίνακα Ζ1 και στον κωδ. 322 του πίνακα Δ8, για να προσμετρηθεί στη διαμόρφωση του κέρδους.

Δηλαδή θα μεταφερθεί το ποσό 3.000 ευρώ. (Ήτοι 9.500 + 5.500 =15.000 μείον 12.000)

Συνεπώς στον κωδ. 362 του πίνακα Ζ1, θα καταχωρηθεί το ποσό 6.500 ευρώ (2.000 + 1.500 + 3.000), το οποίο θα μεταφερθεί στον κωδ. 322 του υπολογιστικού πίνακα Δ8, για να προσμετρηθεί στο καθαρό λογιστικό αποτέλεσμα (κέρδος ή ζημία):

Ακολούθως το ποσό 1.500,00 ευρώ, της επιδότησης από «Αντιστάθμισμα Νησιωτικού Κόστους», θα καταχωρηθεί στον κωδικό 344 του πίνακα ΣΤ΄, προκειμένου να μην προσμετρηθεί στη διαμόρφωση του φορολογικού αποτελέσματος.

3ον Οι επενδυτικές ενισχύσεις (6.000,00 ευρώ) (κωδικός 074 ) δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα και συμπληρώνονται για πληροφοριακούς λόγους. Δεν αναγράφονται στους κωδικούς 659-660 του εντύπου Ε1 της δήλωσης φόρου εισοδήματος. Είναι μειωτικά ποσά της αξίας των παγίων (σχετικό και το 175019/01.12.2016 έγγραφο του ΟΠΕΚΕΠΕ).

4ον οι λοιπές ενισχύσεις (κωδ. 075) 2.500,00 ευρώ, δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα.

Αλλά το ποσό αυτό θα προστεθεί με το ποσό των 12.000,00 ευρώ (πράσινες + συνδεδεμένες = 15.000,00 μείον 3.500,00 = 12.000,00).

Ήτοι 2.500,00 + 12.000,00 = 14.500,00, είναι το ποσό που μπορεί να καλύψει τεκμήρια, κατ’ εφαρμογή της πολ.1116/10.6.2015 εγκυκλίου και θα γραφτεί στους κωδ. 659/660 του εντύπου Ε1 της δήλωσης φόρου εισοδήματος.

Φορολογική μεταχείριση των λοιπών αγροτικών ενισχύσεων:

• Οι Επενδυτικές ενισχύσεις (κωδικοί 074, 076 και 079) δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα και συμπληρώνονται για πληροφοριακούς λόγους.

Δεν αναγράφονται στους κωδικούς 659-660 του εντύπου Ε1 της δήλωσης φόρου εισοδήματος. Είναι μειωτικά ποσά της αξίας των παγίων (σχετικό και το 175019/01.12.2016 έγγραφο του ΟΠΕΚΕΠΕ).

• Οι Λοιπές περιπτώσεις ενισχύσεων, (κωδικοί 075, 077 και 080) δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα, όμως αθροιζόμενες με το μέρος των πρασίνων και συνδεδεμένων που δεν λήφθηκε υπόψη κατά τον προσδιορισμό του κέρδους από ατομική αγροτική επιχειρηματική δραστηριότητα (αθροιζόμενες δηλαδή μέχρι τις 12.000 ευρώ), δύνανται να καλύπτουν τεκμήρια, κατ’ εφαρμογή της πολ.1116/2015 εγκυκλίου.

Για αυτό τον λόγο, τα ποσά αυτά, αναγράφονται στους κωδικούς 659-660 του εντύπου Ε1 της δήλωσης φόρου εισοδήματος.

(σχετικό και το 175019/01.12.2016 έγγραφο του ΟΠΕΚΕΠΕ).

• Η κατηγορία Πρόωρη συνταξιοδότηση (κωδικός 078), αν και δεν προσμετράται, στον προσδιορισμό του κέρδους, αντιμετωπίζεται φορολογικά όπως οι εισοδηματικές ενισχύσεις/επιδοτήσεις, δύναται δηλαδή να καλύπτει τεκμήρια και ως εκ τούτου αναγράφεται στους κωδικούς 659-660 του εντύπου Ε1.

• Οι Αγροτικές αποζημιώσεις (κωδ. 070) στο σύνολό τους, δεν περιλαμβάνονται στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα (είναι δηλαδή αφορολόγητες) και δεν μπορούν να καλύψουν τεκμήρια. Δεν αναγράφονται στους κωδικούς 659-660 του εντύπου Ε1 της δήλωσης φόρου εισοδήματος.

Σχ. με όλα τα ανωτέρω βλ. το απαντητικό έγγραφο της ΑΑΔΕ, αριθμ. πρωτ.: ΔΕΑΦ Α 1031152 ΕΞ2018/23-02-2018, με θέμα Φορολογική αντιμετώπιση αγροτικών επιδοτήσεων/ενισχύσεων.

Όσον αφορά τις φορολογικές υποχρεώσεις των αγροτικών επιδοτήσεων, (χρόνος κτήσης και φορολόγησης) σύμφωνα και κατ’ εφαρμογή της πολ.1116/10.6.2015 εγκυκλίου, οι αγροτικές επιδοτήσεις αντιμετωπίζονται φορολογικά στο έτος που αφορούν.

Συνεπώς, οι επιδοτήσεις που αφορούν στα έτη 2017 και προηγούμενα θα ακολουθούν τον αντίστοιχο χαρακτηρισμό έτσι ώστε να αντιμετωπιστούν φορολογικά με το εκάστοτε φορολογικό πλαίσιο.

4. Βλ. Συχνές Ερωτήσεις https://metaforikoisodynamo.gr/FAQ.aspx

• Δικαιούχοι

• Επιχειρήσεις

Για επικοινωνία: [email protected]