Απαιτείται «φυγή προς τα εμπρός», αλλά χρειάζεται αλλαγή αναπτυξιακού υποδείγματος

Του Γιώργου Χριστόπουλου*

Οικονομολόγος – Φοροτεχνικός

[email protected]

Στον μακρύ δρόμο της οκταετούς οικονομικής κρίσης της χώρας, πολλοί είναι εκείνοι (μεταξύ των οποίων και η ταπεινότητά μου) που μέσα από τον δημόσιο λόγο, την αρθρογραφία αλλά και τον φιλόξενο κόμβο Taxheaven, υπερτονίσαμε την προσήλωσή μας, στο μέγα ζητούμενο που δυστυχώς αιτίες όπως το πολιτικό έλλειμμα συναίνεσης, στέρησαν τη δυνατότητα στη χάραξη και υλοποίηση μιας εθνικής αναπτυξιακής στρατηγικής.

Καθώς πλησιάζει ένας χρόνος από την ολοκλήρωση του προγράμματος προσαρμογής τον περασμένο Αύγουστο, εν όψει των εθνικών εκλογών θέτουμε δύο κρίσιμα ερωτήματα:

Και μετά τα μνημόνια τι; Και μετά τις εκλογές τι;

Δεν υπάρχει αμφιβολία ότι τα πολιτικά κόμματα, με τα επιτελεία τους έχουν κατά νουν τα παραπάνω ερωτήματα στον σχεδιασμό τους εν όψει των εκλογών, γεγονός που προκύπτει από τα προγράμματα και τις δεσμεύσεις τους. Στους κύκλους όμως των αναλυτών που παρακολουθούν ενδελεχώς τα της οικονομίας, παραμένει το ζήτημα κατά πόσο οι πολιτικές δυνάμεις και ιδίως τα δύο μεγάλα κόμματα είδαν ως ανάγκη να γίνει ένας απολογισμός των Μνημονίων:

Και τούτο μάλιστα, όταν είναι κοινή και κρατούσα η άποψη (έχει ομολογηθεί και από τους δανειστές), ότι μπορεί μεν τα μνημόνια να υιοθέτησαν ξεκάθαρη θέση, αλλά σχεδιάστηκαν σε λανθασμένη κατεύθυνση.

Με το σκεπτικό δηλαδή, ότι ο συνδυασμός της εσωτερικής υποτίμησης και των «διαρθρωτικών μεταρρυθμίσεων» θα επαρκούσε για την αποφυγή του τριπλού αδιεξόδου, στο οποίο βρέθηκε εγκλωβισμένη η χώρα το 2010 (δημοσιονομικό έλλειμμα, αρνητικό ισοζύγιο τρεχουσών συναλλαγών, ιδιωτικά, και κυρίως, τα δημόσια χρέη).

Το λογικά επιβεβλημένο είναι ότι όποια Κυβέρνηση εκλεγεί, με βάση τον σχεδιασμό και τις δεσμεύσεις, έχει προβεί στις αναλύσεις και διαπιστώσεις, προκειμένου να διακριβωθούν οι όποιες αλλαγές έχουν επέλθει στη δομή της οικονομίας και να καταγραφούν οι προκλήσεις που αντιμετωπίζει η χώρα στο επόμενο διάστημα, με βάση στο συμπεράσματα που συγκλίνουν όλες οι απόψεις (πολιτικές και οικονομολογικές), ότι η «ελληνική κρίση δεν είναι μόνο κυκλική ή συγκυριακή, αλλά δομική. Είναι κρίση αναπτυξιακού υποδείγματος / ανταγωνιστικότητας».

Ζητήματα που μας κληροδότησαν τα μνημόνια:

Αν θα επιχειρούσα να κατατάξω με σειρά προτεραιότητας τα μεγαλύτερα προβλήματα που μας κληροδότησαν τα Μνημόνια, θα σημείωνα ότι είναι τρία:

– η υπερφορολόγηση της οικονομίας,

– η ακριβή τραπεζική χρηματοδότηση και

– η υψηλή διαρθρωτική ανεργία.

Και για την πληρότητα των διαπιστώσεων θα συμπλήρωνα ότι:

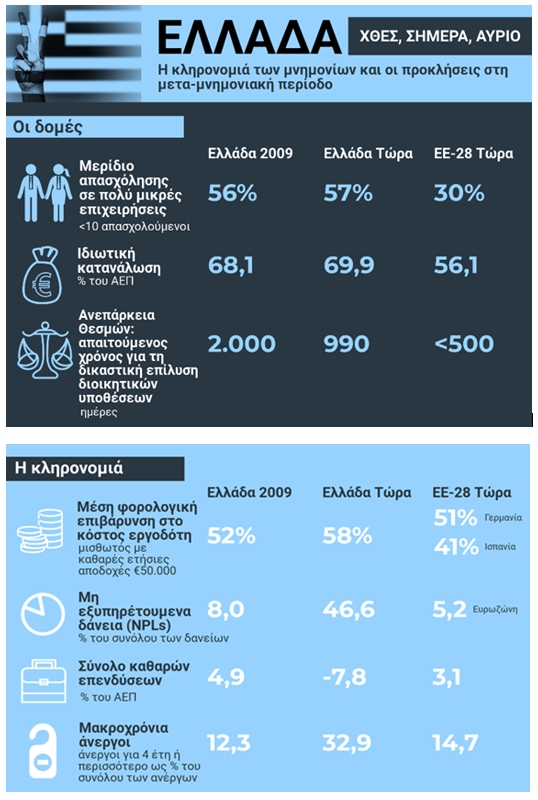

Με πάνω από 25 νέους φόρους στο φορολογικό τοπίο την τελευταία τετραετία, η Ελλάδα αποχαιρέτησε τα μνημόνια αλλά παραμένει πρωταθλήτρια στην υπερφορολόγηση μεταξύ των χωρών του ΟΟΣΑ.

Ή αλλιώς πως, «εγκατέλειψε» την 8ετή μνημονική περίοδο, με ένα τριπλό ιστορικό ρεκόρ στους φόρους:

Πρώτον τα φορολογικά βάρη εκτοξεύθηκαν στο υψηλότερο ποσοστό αναλογικά με το ΑΕΠ που έχει καταγραφεί ποτέ στη σύγχρονη ελληνική ιστορία.

Αναλογία φόρων ως προς το ΑΕΠ άνω του 27% είναι πρωτόγνωρη, τουλάχιστον για όλη την περίοδο της μεταπολίτευσης.

Δεύτερον, η Ελλάδα είναι πλέον η πρώτη χώρα στην Ευρωζώνη σε αναλογία φόρων ως προς το ΑΕΠ. Από τη 13η θέση το 2008 και τη 10η θέση στην αρχή των μνημονίων, κατακτήσαμε την πρωτιά από το 2016 την οποία και διατηρούμε.

Το τρίτο ρεκόρ έχει να κάνει με την ταχύτητα με την οποία επήλθε το «φορολογικό σοκ».

Τέτοια μεταβολή στην αναλογία φόρων ως προς το ΑΕΠ δεν υπήρξε σε καμία άλλη χώρα της Ευρωζώνης καθώς μέσα σε οκτώ χρόνια, η αναλογία των φόρων ως προς το ΑΕΠ αυξήθηκε κατά 7 ολόκληρες ποσοστιαίες μονάδες.

Ενδεικτικά παραδείγματα:

| Μισθωτός με δύο παιδιά | Φορολογική επιβάρυνση 2010 Με αφορολόγητο 12.000+3.000 |

Φορολογική επιβάρυνση 2018 Με αφορολόγητο 9.090,91 |

| Εισόδημα | 23.000 | 23.000 |

| Αντίστοιχος φόρος | 1.852 | 3.300 |

| Μείωση φόρου από τις δαπάνες | -992 | 0 |

| Υπόλοιπο φόρου | 860 | 3.300 |

| Εισφορά αλληλεγγύης | 460 | 326 |

| Συν Φορολογική επιβάρυνση | 1.320 | 3.626 |

| Καθαρό εισόδημα | 21.680 | 19.374 |

| Ελεύθερος επαγγελματίας με δύο παιδιά | Φορολογική επιβάρυνση 2010 Με αφορολόγητο 12.000+3.000 |

Φορολογική επιβάρυνση 2018 Με κανένα αφορολόγητο |

| Εισόδημα | 23.000 | 23000 |

| Αντίστοιχος φόρος | 1.852 | 5.270 |

| Μείωση φόρου από τις δαπάνες | -992 | 0 |

| Υπόλοιπο φόρου | 860 | 5.270 |

| Εισφορά αλληλεγγύης | 460 | 326 |

| Τέλος επιτηδεύματος | 400 | 650 |

| Συνολική Φορολογική επιβάρυνση | 760 | 6.246 |

| Ασφαλιστικές εισφορές | 4.024 | 4.664 |

| Καθαρό διαθέσιμο εισόδημα | 18.216 | 12.090 |

Οι φόροι στην περιουσία εξαπλασιάστηκαν

Σε πείσμα όσων υποστηρίζουν ότι δεν υπάρχει υπερβολική φορολογία στην κατοχή ακίνητης περιουσίας, ο ΟΟΣΑ δείχνει ότι ενώ το 2010 οι φόροι στην ακίνητη περιουσία ανέρχονταν στο 0,2% του ΑΕΠ ή στα περίπου 600 εκατ. ευρώ, πλέον, μιλάμε για ένα «βουνό» που αντιστοιχεί στο 2,1% του ΑΕΠ δηλαδή σε περίπου 3,7 δις ευρώ! Κι επειδή μερικές φορές οι συγκρίσεις είναι λίαν κατατοπιστικές, τέτοιου ύψους επιβαρύνσεις (ως % του ΑΕΠ), έχουν μόνο το Βέλγιο, η Γαλλία και το Λουξεμβούργο.

Tα νοικοκυριά με χαμηλά εισοδήματα πλήρωσαν και πληρώνουν πολύ ακριβά την περιβόητη «δημοσιονομική προσαρμογή»:

Παρά τα όσα μέτρα και παροχές για την προστασία των αδύναμων, τα νοικοκυριά με χαμηλά εισοδήματα πλήρωσαν και πληρώνουν πολύ ακριβά την περιβόητη «δημοσιονομική προσαρμογή», λόγω των απίστευτων φόρων στην κατανάλωση, που ως γνωστόν δεν κάνει διακρίσεις σε έχοντες και μη έχοντες. Ειδικότερα, τα τελευταία συγκρίσιμα στοιχεία του ΟΟΣΑ, που αφορούν στο 2018, δείχνουν ότι η σχέση άμεσων με έμμεσους φόρους είναι 1:1,7! (οι πάσης φύσης φόροι σε αγαθά κι υπηρεσίες έφτασαν στο 15,4% του ΑΕΠ και στο 39,1% του συνόλου των φόρων, (39,1:22,8= 1.7)

Πρόκειται για επιβαρύνσεις, που ούτε καν οι πλούσιες χώρες της Ευρωζώνης, όπως η Γερμανία (26,2% εσόδων), η Γαλλία (24,4% εσόδων) ή η Ολλανδία (29,1% εσόδων), μπορούν να προσεγγίσουν.

Ειδικότερα στο διάστημα 2014-2018 η Ελλάδα σύμφωνα με τον ΟΟΣΑ:

• Καταλαμβάνει σταθερά τις θέσεις 27-32 στον δείκτη φορολογικής ανταγωνιστικότητας

• Έχει υποχωρήσει 10 θέσεις στο πεδίο της εταιρικής φορολόγησης από την 15η θέση το 2014, σήμερα βρίσκεται στην 25η. Σημειώνεται ότι ο συντελεστής της εταιρικής φορολόγησης στην Ελλάδα βρίσκεται στο 29%, (σημ. 28% από 01.01.2019) ή 5,1 μονάδες πάνω από τον μέσο όρο των χωρών του ΟΟΣΑ.

• Η Ελλάδα έχει τον 6ο υψηλότερο ΦΠΑ ανάμεσα στις χώρες του ΟΟΣΑ, υψηλότερο από τον μέσο όρο του Οργανισμού κατά 4,9%.

• Ο φόρος εισοδήματος νομικών προσώπων σε σχέση με τον μέσο όρο των χωρών της ευρωπαϊκής ένωσης έχει ως εξής: EU-28 22.80%, EA-19 24.60%, Ελλάδα 29.00% (σημ. Από 01.01.2019 28%)

Παρά τη μείωση του ΑΕΠ κατά 25% στα χρόνια της κρίσης, τη δημιουργία μιας στρατιάς ανέργων και συγκεκριμένα 1 εκατομμυρίου πολιτών, την ολοένα και χειρότερη θέση μεταξύ των χωρών του ΟΟΣΑ στην ανταγωνιστικότητα των επιχειρήσεων, συνεχίζεται η πολιτική της υπερφορολόγησης των επιχειρήσεων

Το κόστος των επιχειρήσεων στην Ελλάδα είναι πλέον τρομακτικό εάν συνυπολογισθούν φόροι και ασφαλιστικές εισφορές.

Παράλληλα, το μη μισθολογικό κόστος λειτουργίας των επιχειρήσεων όπως, ασφαλιστικές εισφορές, χρηματοοικονομικό κόστος, κόστος ενέργειας και φορολογικές επιβαρύνσεις, παραμένει υψηλό και αποτρεπτικό για τις επενδύσεις.

Είναι ενδεικτικό ότι το 82,4% των μέτρων του τρίτου μνημονίου αφορούσαν φόρους και ασφαλιστικές εισφορές και το 17,6% τον περιορισμό των δαπανών. Και αυτό ακριβώς το μείγμα του τρίτου και του συμπληρωματικού μνημονίου οδήγησε στην υπερφορολόγηση.

Διόγκωση των ληξιπρόθεσμων οφειλών:

Είναι επίσης ενδεικτικό ότι η υπερφορολόγηση είχε ως αποτέλεσμα τη διόγκωση των ληξιπρόθεσμων οφειλών τα οποία στα χρόνια των μνημονίων αυξήθηκαν κατά 188%.

Συγκεκριμένα από 1 εκατομμύριο που ήταν οι οφειλέτες πριν από την κρίση, σήμερα ανέρχονται σε 4,2 εκατομμύρια.

Συνολικά τα χρέη των φορολογουμένων και των επιχειρήσεων φθάνουν στα 104,36 δισ. ευρώ, ενώ εάν προστεθούν τα πρόστιμα και οι προσαυξήσεις που αναλογούν, ξεπερνούν τα 185 δισ. ευρώ, δηλαδή υψηλότερα από το ΑΕΠ της χώρας.

Δημόσιο Χρέος:

Πρώτη παρατήρηση και αψευδής παραδοχή είναι η πραγματικότητα ότι η Ελλάδα παραμένει δέσμια της εξυπηρέτησης ενός υψηλού δημοσίου χρέους, που, ακόμη κι αν αναδιαρθρωθεί επί τω ευνοϊκότερο ως προς την εξυπηρέτησή του, επιβάλλει δυστυχώς την απαρέγκλιτη προσήλωση στη δημοσιονομική πειθαρχία, σε μόνιμη βάση. Το βασικό σενάριο της επικαιροποίησης της ανάλυσης βιωσιμότητας του χρέους δείχνει ότι το χρέος παραμένει σε καθοδική πορεία, αν και θα ξεπερνά το 100% του ΑΕΠ έως το 2048. Οι ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας θα κυμαίνονται γύρω στο 10% του ΑΕΠ έως το 2032 και θα παραμείνουν περίπου στο 17% του ΑΕΠ στο τέλος του χρονικού ορίζοντα των προβλέψεων.

Η οικονομία παραμένει σε τροχιά ανάκαμψης αλλά με επιβραδυνόμενο ρυθμό:

Και επειδή ο γράφων αγαπάει και πιστεύει στην αντικειμενική ανάλυση και στην αλήθεια των αριθμών δεν παραγνωρίζω την όποια πρόοδο σημειώθηκε στους επιμέρους τομείς της πραγματικής οικονομίας.

Η ανάκαμψη της οικονομίας συνεχίστηκε το 1ο τρίμηνο του 2019, με τον ρυθμό αύξησης του ΑΕΠ να παρουσιάζει, ωστόσο, αποδυνάμωση σε σχέση με το προηγούμενο έτος. Ειδικότερα, σύμφωνα με τα προσωρινά στοιχεία της ΕΛΣΤΑΤ, κατά το 1ο τρίμηνο του 2019 ο ρυθμός ανάπτυξης διαμορφώθηκε σε +1,3%, έναντι +2,6% το 1ο τρίμηνο του 2018 και +1,9% συνολικά το 2018

Οι επενδύσεις, περιλαμβανομένης της μεταβολής αποθεμάτων, εμφανίζουν άνοδο +21,2%, έναντι υποχώρησης -23,2% το 1ο τρίμηνο του 2018 και αύξησης +1,8% συνολικά το 2018, συμβάλλοντας θετικά κατά +3,4 π.μ. στην αύξηση του ΑΕΠ.

Η ιδιωτική κατανάλωση συνεχίζει να ανακάμπτει με σχετικά αργούς ρυθμούς (+0,8%, έναντι +0,5% το 1ο τρίμηνο του 2018 και +1,1% συνολικά το 2018), καθώς το εισόδημα των νοικοκυριών δέχεται πιέσεις από την υπερφορολόγηση. Αντίθετα, η υποχώρηση της δημόσιας κατανάλωσης συνεχίστηκε με εντονότερο ρυθμό (-4,1%, έναντι -0,3% το 1ο τρίμηνο του 2018 και -2,5% συνολικά το 2018), αντανακλώντας την περικοπή δαπανών της Γενικής Κυβέρνησης προκειμένου να επιτευχθούν οι στόχοι για το πρωτογενές πλεόνασμα.

Οι τουριστικές εισπράξεις και οι αφίξεις αυξήθηκαν κατά +37,2% και +7,8% αντίστοιχα κατά το 1ο τρίμηνο του 2019. Αν και τα στοιχεία αυτά αφορούν σε περίοδο χαμηλής τουριστικής κίνησης σε απόλυτους αριθμούς, δημιουργούν ιδιαίτερα θετικές προσδοκίες για την πορεία του τουρισμού το 2019.

Η παραγωγικότητα της εργασίας σημείωσε αρνητική μεταβολή (-1,8%, έναντι αύξησης +0,6% το 1ο τρίμηνο του 2018 και +0,1% συνολικά το 2018), με τις ονομαστικές αυξήσεις στους μισθούς ανά μισθωτό να διαμορφώνονται σε +0,4% (έναντι +1,3% το 1ο τρίμηνο του 2018 και +1,3% συνολικά το 2018).

Η απασχόληση, επίσης, των μισθωτών και του συνόλου των εργαζομένων, συνεχίζει να αυξάνεται το 1ο τρίμηνο του 2019 με ρυθμούς +3,9% και +2,1% αντίστοιχα.

Η εικόνα που συνθέτουν τα παραπάνω στοιχεία επιβεβαιώνει τη θέση πολλών έγκριτων αναλυτών αλλά και θεσμικών οργάνων της επιχειρηματικής κοινότητας «ότι η μέχρι τώρα ανάκαμψη της οικονομίας δεν έχει βασιστεί στην αύξηση της παραγωγικότητας και της ανταγωνιστικότητας.

Το γεγονός αυτό, σε συνδυασμό με την αυξανόμενη αβεβαιότητα σε παγκόσμιο επίπεδο, κυρίως λόγω των περιορισμών στο διεθνές εμπόριο που προκαλούν οι πολιτικές των ΗΠΑ και της Κίνας, θέτει σε κίνδυνο την επίτευξη υψηλών ρυθμών ανάπτυξης της ελληνικής οικονομίας.

Τα ελληνικά ομόλογα καλπάζουν. Ωστόσο τα καμπανάκια από τους Ευρωπαίους εταίρους πληθαίνουν:

Η απόδοση του ελληνικού δεκαετούς ομολόγου διαμορφώνεται αυτή την ώρα σε 2,054%, περίπου 15 μονάδες βάσης χαμηλότερα από το χθεσινό κλείσιμο, σημειώνοντας νέο ιστορικό χαμηλό. Επισημαίνεται ότι όταν εκδόθηκε τον περασμένο Μάρτιο, είχε διατεθεί με 3,900%. Αυτή η προσαρμογή απόδοσης αντιστοιχεί σε μεγάλη διαφορά τιμής, η οποία αποφέρει στους επενδυτές εντυπωσιακά κέρδη, ασυνήθιστα για τοποθετήσεις σε ομόλογα.

Το κόστος δανεισμού της χώρας (με βάση το ομόλογο αναφοράς) έχει μειωθεί κατά 72 μονάδες βάσης μόνο τον τελευταίο μήνα, ενώ είναι 175 μονάδες βάσης χαμηλότερο σε σχέση με τον Ιούνιο του 2018.

Επίσης χωρίς πολλά εμπόδια, και με οδηγό τις τράπεζες, συνεχίζεται και το ράλι των ελληνικών μετοχών, που μέχρι στιγμής φέτος παρουσιάζουν την καλύτερη επίδοση παγκοσμίως.

Και ενώ τα ελληνικά ομόλογα καλπάζουν από ρεκόρ σε ρεκόρ και το Χρηματιστήριο Αθηνών επιδίδεται σε μία εντυπωσιακή κούρσα, που κάποιοι πιστεύουν ότι μπορεί να το οδηγήσει έως και τις 1.000 μονάδες, τα καμπανάκια από τους Ευρωπαίους εταίρους πληθαίνουν.

Η Ευρωπαϊκή Επιτροπή στην 3η Έκθεση Ενισχυμένης Εποπτείας κάνει λόγο για ικανοποιητική πορεία της Ελλάδας κατά τη μεταμνημονιακή περίοδο, διαπιστώνοντας ωστόσο σημαντικές καθυστερήσεις στην υλοποίηση των συμφωνημένων μεταρρυθμίσεων και ιδιωτικοποιήσεων.

Συγκεκριμένα τόσο η Κομισιόν όσο και ο ESM στις τελευταίες εκθέσεις και δηλώσεις των αξιωματούχων τους, είδαμε ότι δεν κρύβουν την δυσφορία τους για το πακέτο παροχών που προωθήθηκε τον περασμένο μήνα από την Κυβέρνηση, εκτιμώντας ότι αυτά θα προκαλέσουν δημοσιονομική επιβάρυνση ίση με 1% του ΑΕΠ από το 2019 και μετά, θέτοντας σε κίνδυνο τον στόχο για το πρωτογενές πλεόνασμα.

Τα στοιχεία του πρώτου τριμήνου (βλ. πιο πάνω) για το ΑΕΠ άλλωστε έδειξαν αισθητή επιβράδυνση και απομάκρυνση από τον επίσημο στόχο της ανάπτυξης.

Πρωτογενή πλεονάσματα:

Από την άλλη πλευρά, η επίτευξη των στόχων για πρωτογενή πλεονάσματα 3,5% του ΑΕΠ δεν αφήνει πολλά περιθώρια για την εφαρμογή πολιτικών τόνωσης της ιδιωτικής κατανάλωσης.

Οι Ευρωπαίοι όμως με τα τελευταία καμπανάκια δεν απευθύνονται μόνο ή τόσο στην σημερινή κυβέρνηση, αλλά και στην επόμενη που θα προκύψει από τις εκλογές της 7ης Ιουλίου. Εικάζουμε ότι προς αυτήν δύο μηνύματα είναι ξεκάθαρα: διαφωνία ως προς την αλλαγή του στόχου για πρωτογενή πλεονάσματα 3,5% του ΑΕΠ έως το 2022, και εμμονή για μείωση του αφορολόγητου ορίου, προκειμένου να διευρυνθεί η φορολογική βάση.

Aρκετά μέτωπα που παραμένουν ανοικτά για την επόμενη κυβέρνηση:

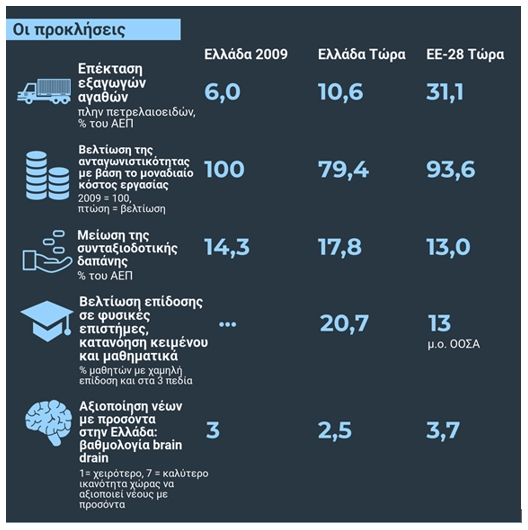

Παρά γενναίο πρόγραμμα μεταρρυθμίσεων και προσαρμογής με τεράστιες θυσίες του ελληνικού λαού, παραμένουν ανοιχτά τα ζητήματα που έχουν ανακύψει από το υφεσιακό μίγμα πολιτικής που μας κληροδότησε η αναποτελεσματική εφαρμογή των προγραμμάτων ιδιαίτερα στο διαρθρωτικό τους σκέλος σε συνδυασμό με ορισμένες προβλέψεις που ήταν προς λάθος κατεύθυνση και η απόσταση που χωρίζει ακόμη την Ελλάδα από την Ε.Ε. των 28 σε πολλούς τομείς παραμένει μεγάλη.

Ενδεικτικά μέτωπα που παραμένουν ανοικτά είναι:

– το υψηλό επίπεδο του δημόσιου χρέους,

– τα «κόκκινα» δάνεια,

– η υψηλή ανεργία,

– το brain drain,

– το επενδυτικό κενό και

– τα σχετικά υψηλά ποσοστά φτώχειας στους πολίτες.

Πορεία προς το αύριο:

Δεν πρέπει να χαθεί για άλλη μια φορά μια μεγάλη ευκαιρία παραγωγικής ανασυγκρότησης της χώρας:

Δεν θα εμείνω άλλο στις διαπιστώσεις και θα επιστέψω στο κεντρικό «μήνυμα» του παρόντος άρθρου μου, που είναι το μεγάλο ζητούμενο και αφορά στην απουσία χάραξης και υλοποίησης μιας εθνικής αναπτυξιακής στρατηγικής.

Αφήνοντας πίσω όλα όσα υπονόμευσαν σοβαρά την αξιοπιστία των προγραμμάτων προσαρμογής, θα υπενθυμίσω τα ακόλουθα δέκα μεταρρυθμιστικά σημεία – άξονες, στα οποία συμφωνούν έγκυροι αναλυτές και θεσμικοί φορείς της επιχειρηματικής κοινότητας, που και αυτονόητα είναι και ασφαλώς έχει, η πρέπει να έχει στο πρόγραμμά της, η όποια κυβέρνηση, θα επιλέξει το εκλογικό σώμα με την ψήφο του στις 7 Ιουλίου 2019:

1ον Να κινηθεί ο κορμός της οικονομίας, που είναι κάθε μικρή και μεσαία επιχείρηση:

Η συνέχιση της δημοσιονομικής εξυγίανσης μπορεί να είναι προϋπόθεση για να παραμένει η οικονομία σε τροχιά ανάκαμψης, αλλά δεν είναι αυτή καθαυτή η επιτυχία. Στο αντίποδα των διαρθρωτικών μεταρρυθμίσεων, χρειαζόμαστε στήριξη της πραγματικής οικονομίας, δηλαδή της μικρής και μεσαίας επιχείρησης.

Γιατί αναγκαίες και καλές είναι οι ιδιωτικοποιήσεις, αναγκαίες και καλές είναι οι μεγάλες ξένες επενδύσεις. Αλλά πρέπει να κινήσουμε τον κορμό της οικονομίας, ώστε κάθε μικρή και μεσαία επιχείρηση που είναι η ραχοκοκαλιά της ελληνικής οικονομίας, να κάνει απλά πράγματα για τον εκσυγχρονισμό της, για την ανανέωσή της, για την επέκταση των δραστηριοτήτων της, για την δημιουργία λίγων θέσεων εργασίας και να ξεπεράσει τα προβλήματα σε σχέση με την υπερφορολόγηση και τις υψηλές ασφαλιστικές εισφορές που επιβάλλουν δυσβάσταχτο μη μισθολογικό κόστος και σε σχέση με τις Τράπεζες.

2ον Η διαφύλαξη της κοινωνικής συνοχής και αλληλεγγύης:

Στον κατάλογο των προτεραιοτήτων της κυβερνητικής πολιτικής πρέπει να είναι η συνέχιση και ενδυνάμωση των πολιτικών κοινωνικής συνοχής και αλληλεγγύης, ως απάντηση στις αγωνίες της κοινωνίας και των οικονομικά ευάλωτων ομάδων των πολιτών και οικογενειών.

3ον Η βελτίωση της αξιοπιστίας της οικονομικής πολιτικής και της εμπιστοσύνης των αγορών, αποτελεί σημαντικό προαπαιτούμενο για την ταχεία επιστροφή της χώρας στην κανονικότητα και την ανάπτυξη. Το παράδειγμα της Πορτογαλίας είναι ενδεικτικό για τις δυνατότητες που έχουμε.

4ον Η ισχυρή ανάπτυξη είναι μονόδρομος:

Η προσέλκυση επενδύσεων με κινητοποίηση σημαντικών εγχώριων και ξένων χρηματοοικονομικών και παραγωγικών πόρων για επενδύσεις στην εγχώρια οικονομία αποτελεί βασική προϋπόθεση για την επίτευξη βιώσιμης και ισχυρής οικονομικής ανάπτυξης. Και επειδή δεν υπάρχουν μαγικές λύσεις, η οικονομία μας πρέπει να απελευθερωθεί από τα δεσμά της κρατικοδίαιτης οικονομικής δραστηριότητας και απασχόλησης, και να αφεθούν επιτέλους οι Έλληνες να ξεδιπλώσουν τις παραγωγικές αρετές που τους χαρακτηρίζουν όταν εργάζονται και διαπρέπουν σε φιλικές προς την επιχειρηματικότητα συνθήκες.

«Οικονομία της γνώσης»:

Γίνεται λόγος για την υιοθέτηση ενός βιώσιμου, διεθνώς ανταγωνιστικού και κοινωνικά δίκαιου προτύπου ανάπτυξης της ελληνικής οικονομίας και κοινωνίας και μάλιστα ότι το νέο υπόδειγμα πρέπει να στηριχθεί στην «οικονομία της γνώσης» με παραγωγή διεθνώς εμπορεύσιμων προϊόντων και υπηρεσιών υψηλής προστιθέμενης αξίας, ώστε να κατακτηθεί μια καλύτερη θέση στον διεθνή καταμερισμό εργασίας, με παράλληλη μείωση των κοινωνικών και περιφερειακών ανισοτήτων.

Προς την κατεύθυνση αυτή ασφαλώς χρειάζεται η συστράτευση όλων των εμπλεκομένων πολιτικών, κοινωνικών και οικονομικών φορέων της χώρας.

5ον Υπερφορολόγηση ασταθές φορολογικό πλαίσιο και φοροδιαφυγή:

Όλες οι μελέτες των μεγάλων ελεγκτικών οίκων και των οργανισμών καταλήγουν πάντα στο ίδιο συμπέρασμα, «εάν δεν μειωθούν οι συντελεστές δεν θα μπορέσει να αναπτυχθεί η ελληνική οικονομία και να εκλείψει ή να μειωθεί αποτελεσματικά η φοροδιαφυγή»

Και τούτο γιατί οι φορολογικοί συντελεστές, παραμένουν υψηλοί σε όλες τις κατηγορίες φορολογητέας ύλης, με συνέπεια τη σημαντική έκταση φοροδιαφυγής και εισφοροδιαφυγής. Συνεπώς χρειαζόμαστε ένα σταθερό και φιλικό φορολογικό περιβάλλον για τις παραγωγικές επενδύσεις και την επιχειρηματικότητα.

Χωρίς μια γενναία φορολογική μεταρρύθμιση, με χαμηλότερους συντελεστές, απλοποίηση του πλαισίου και περιορισμό της φοροδιαφυγής, η ισχυρή αναπτυξιακή τροχιά θα υπονομευθεί.

6ον Άρση των περιορισμών στην κίνηση κεφαλαίων (capital controls) και επιστροφή στη χρηματοπιστωτική σταθερότητα και την κανονικότητα, στη λειτουργία του τραπεζικού συστήματος και των κεφαλαιαγορών:

Θα ενισχύσει την εμπιστοσύνη των αγορών, των επιχειρήσεων και των πολιτών και θα επιταχύνει την επιστροφή καταθέσεων και την αποκατάσταση ομαλότερων συνθηκών ρευστότητας στην οικονομία. Η ταχεία επιστροφή του εγχώριου χρηματοπιστωτικού συστήματος σε συνθήκες λειτουργικής κανονικότητας, αποτελεί σημαντική προϋπόθεση για την ενίσχυση του ρυθμού ανάπτυξης της ελληνικής οικονομίας (βελτίωση των συνθηκών ρευστότητας, μείωση των επιτοκίων και του κόστους δανεισμού επιχειρήσεων και των νοικοκυριών, περιορισμός των μη εξυπηρετούμενων δανείων, ώστε ο τραπεζικός τομέας να γίνει πόλος εμπιστοσύνης με δυνατότητα απρόσκοπτης χρηματοδότησης της οικονομίας και των επενδύσεων).

7ον Φιλικό επιχειρηματικό περιβάλλον:

Εκσυγχρονισμός της δημόσιας διοίκησης, πάταξη της γραφειοκρατίας και ταχύτερη απονομή της δικαιοσύνης.

Είναι κοινή διαπίστωση για την γραφειοκρατική και όχι όσο χρειάζεται αποτελεσματική δημόσια διοίκηση (παρωχημένες δομές, ξεπερασμένα οργανωτικά σχήματα, χαμηλός βαθμός ψηφιοποίησης και τεχνολογικού εκσυγχρονισμού, διατήρηση κοινωνικά και οικονομικά αναποτελεσματικών δημόσιων επιχειρήσεων και οργανισμών κ.α. αποτελούν ανασχετικούς παράγοντες για την ανάπτυξη της ιδιωτικής πρωτοβουλίας.

Ενδεικτικά: Το κόστος εγκατάστασης/σύστασης και λειτουργίας εταιρειών παραμένει ακόμα υψηλό. Μία τυπική επιχείρηση εργάζεται 193 μέρες ετησίως μόνο για να πληρώσει φόρους και εισφορές, η σύσταση νέας εταιρίας χρειάζεται διαδικασίες διάρκειας 13 εργάσιμων ημερών, μία τυπική υπόθεση χρειάζεται 1.580 μέρες για να τελεσιδικήσει στα δικαστήρια!

Συνεπώς χρειάζεται μια γενναία μεταρρύθμιση της δημόσιας διοίκησης, με φιλικότητα προς το επιχειρείν και την εξυπηρέτηση του πολίτη. Δεν είναι τυχαίο ότι η πρόσφατη μελέτη της παγκόσμιας τράπεζας για την ανταγωνιστικότητα για το 2016 και του ΟΟΣΑ για το 2018, κατατάσσει την Ελλάδα σε πολύ χαμηλό επίπεδο σε θέματα διοικητικής αποτελεσματικότητας και ποιότητας των θεσμών και κανονισμών.

8ον Μείωση των στόχων για το πρωτογενές πλεόνασμα:

Η επίτευξη των στόχων για πρωτογενή πλεονάσματα 3,5% του ΑΕΠ δεν αφήνει πολλά περιθώρια για την εφαρμογή πολιτικών τόνωσης της ιδιωτικής κατανάλωσης.

Συνεπώς η βιώσιμη ρύθμιση του δημόσιου χρέους και η μείωση των στόχων για το πρωτογενές πλεόνασμα σε ρεαλιστικά για την οικονομία επίπεδα, κρίνονται απολύτως απαραίτητες για τη διαμόρφωση ευνοϊκότερου επενδυτικού κλίματος και την επιτάχυνση της αναπτυξιακής διαδικασίας.

9ον Αναστροφή της πληθυσμιακής γήρανσης και της μείωσης του πληθυσμού:

Οι εκτιμήσεις είναι πως μέχρι το 2060 θα υπάρξει μείωση του πληθυσμού κατά 1,2 εκ. και μάλιστα του ενεργού πληθυσμού (15-64) κατά 2,4 εκ. Επι πλέον η διαρροή καταρτισμένου ανθρώπινου δυναμικού στο εξωτερικό (brain drain) περιορίζουν τη δυνητική αναπτυξιακή προοπτική της οικονομίας (supply side effect).

Η μείωση του πληθυσμού επιβαρύνει την παρεπόμενη αδυναμία εξυπηρέτησης του δημοσίου χρέους, καθώς ένα πολύ μεγαλύτερο κατά κεφαλή βάρος θα πρέπει να κατανέμεται σε μια ολοένα μικρότερη φορολογική βάση.

Για την αποτροπή μιας τέτοιας προοπτικής, επείγει η ενίσχυση ειδικών μέτρων (ενίσχυση της μητρότητας, επιδόματα πολυτέκνων, επιλεκτική προτεραιότητα σε προσλήψεις κ.λπ.) και η βελτίωση συναφών υποδομών (παιδικοί σταθμοί, νηπιαγωγεία κ.λπ.), ώστε να αποτραπεί άμεσα η πληθυσμιακή συρρίκνωση.

Η μελέτη του Κοινού Κέντρου Ερευνών (Joint Research Centre-JRC) της Ευρωπαϊκής Επιτροπής και του Διεθνούς Ινστιτούτου Ανάλυσης Εφαρμοσμένων Συστημάτων, αναφέρει ότι η Ελλάδα παρουσιάζει χαμηλά επίπεδα γονιμότητας, αύξηση του προσδόκιμου ζωής και χαμηλή συμμετοχή στην αγορά εργασίας με αποτέλεσμα να εκτιμάται ότι το 2060 169 μη απασχολούμενοι θα αναλογούν σε 100 εργαζόμενους.

10ον Εμπόδια στις ξένες επενδύσεις

Άρση των ρυθμιστικών, φορολογικών, χωροταξικών και άλλων γραφειοκρατικών εμποδίων για την προσέλκυση επενδύσεων και ιδιαίτερα άμεσων ξένων επενδύσεων, ώστε να αυξηθούν, από το 1% του ΑΕΠ τα τελευταία χρόνια, στο 8% του ΑΕΠ που είναι ο μέσος όρος στην Ευρώπη των 28.

Στο περιβάλλον αυτό, απαιτείται η άμεση επανακατάρτιση ολοκληρωμένου ελκυστικού πλαισίου, προσέλκυσης ξένων επενδύσεων με μεσοπρόθεσμο ορίζοντα.

Στόχος όλων μας είναι να αρθούν οι στρεβλώσεις για να γίνουν ιδιωτικές επενδύσεις, να αυξηθεί η παραγωγικότητα, και να δημιουργηθούν νέες θέσεις εργασίας και υψηλότερα εισοδήματα.

[1] Τα μνημόνια υιοθέτησαν ξεκάθαρη θέση, αλλά σε λανθασμένη κατεύθυνση – ότι δηλαδή ο συνδυασμός της εσωτερικής υποτίμησης και των «διαρθρωτικών μεταρρυθμίσεων» θα επαρκούσε για την αποφυγή του τριπλού αδιεξόδου, στο οποίο βρέθηκε εγκλωβισμένη η χώρα το 2010: το δημοσιονομικό έλλειμμα, το αρνητικό ισοζύγιο τρεχουσών συναλλαγών, τα ιδιωτικά και, κυρίως, τα δημόσια χρέη.

Πηγή: ΑΑΔΕ, ΟΟΣΑ, Eurostat, ΕΛΣΤΑΤ, διαΝΕΟσις (Οργανισμός Έρευνας και Ανάλυσης), Καθημερινή, μελέτες και άρθρα έγκριτων στελεχών της Eurobank,

Κόμβοι: Taxheaven και e forologia

[email protected]