Επιμέλεια:

Κωνσταντίνος Ιωαν. Νιφορόπουλος

Ορκωτός ελεγκτής λογιστής – «ΩΡΙΩΝ Α.Ε.Ο.Ε.Λ».

Επιστημονικός Συνεργάτης Taxheaven

Καλημέρα και Καλή Εβδομάδα.

[ Στο «Καφενείο των Λογιστών».. Φαντάζομαι ότι οι τιμές είναι ενδεικτικές ( έως μηδενικές, μου είπε ένας κακεντρεχής )….]

«Καφενείο των Λογιστών», Κυριακή Πρωί. Έπινα τον Καφέ μου, συνοδεία με Ρεβανί Βέροιας Χοχλιούρου ( υπέροχες γεύσεις ).

Από την ώρα που άρχισα να λέω και να γράφω, τι ακούω στο « Καφενείο », με κρατούν σε μια «απόσταση», οι θαμώνες του.

Τέλος πάντων, ότι κατάφερα να ακούσω γράφω :

Μίλαγαν για κάποιους , που εργάζονται δωρεάν, την Φυλή των «Τζάμπα – Τζάπα » έλεγαν.

Και ότι αυτό είναι κυρίως ευθύνη και τρόπος του καθενός και πρέπει να δυναμώσουν οι Σύλλογοι, οι ομαδικές προσπάθειες δηλαδή. Άλλοι αντιδρούσαν και έλεγαν «τι κάνουν οι Σύλλογοι ;», « ποιοι ; αυτοί στους οποίους δεν συμμετέχετε », έλεγε ένας παλιός Λογιστής.

«Όλα είναι θέμα Προσφοράς και Ζήτησης» , έλεγε κάποιος άλλος .

«Γκουγκλάρα » : Τζάμπα (παραφθορές «τσάμπα» και «τζάπα» ). : Χωρίς πληρωμή / /έναντι ευτελούς αντιτίμου – Δωρεάν. ( προέρχεται από τη τουρκική λέξη çaba ).

Επίσης : η «Ατζάπα τζάπα», είναι «Τεχνική Διαλογισμού».

⥢⥤

1 ) Προετοιμασία για τα Αποτελέσματα Χρήσης 2019

«Ο λόγος εις την ώρα του χίλια φλουριά αξίζει, κι αν δεν τον πεις στην ώρα του, τίποτα δεν αξίζει.» ( Λαϊκή Σοφία )

► Υπολογίζω το Αποτέλεσμα Περιόδου και το συγκρίνω με το ( αναλογικό ) Αποτέλεσμα της προηγούμενης χρήσης.

►Αν «δεν αρέσει» και θέλω να το μειώσω τότε :

► Υπολογισμός απομείωσης επισφαλών απαιτήσεων (λογ. 44.11)

[Έχετε ληξιπρόθεσμές απαιτήσεις ; προβήκατε στις κατάλληλες ενέργειες για τη διασφάλιση του δικαιώματος είσπραξης; ]

► Έλεγχος ορθής καταχώρησης Επισκευών – Συντηρήσεων και προσθηκών βελτιώσεων

[Μήπως καταχωρήσατε «προσθήκες- βελτιώσεις», ενώ ήταν «Επισκευές – Συντηρήσεις» ; ].

► Αποσβέσεις – απογραφή παγίων και συμφωνία γενικής λογιστικής με το μητρώο παγίων (λογ. 10 – 16 )

[ α) Σύμφωνα με τις διατάξεις της περ. α’ της παραγράφου 10 του άρθρου 24 του ν. 4172/2013, το συναφές με την ενεργειακή απόδοση ή εξοικονόμηση νερού κόστος αποσβένυται με τους συντελεστές του πίνακα της παραγράφου 4 του ίδιου ως άνω άρθρου προσαυξημένους κατά ποσοστό εκατό τοις εκατό (100%), ενώ σε περίπτωση που ο αρχικός συντελεστής απόσβεσης είναι ανώτερος του 10%, ο προσαυξημένος συντελεστής δεν δύναται να υπερβαίνει τις 10 ποσοστιαίες μονάδες. Μήπως έχετε τέτοιες περιπτώσεις ;;;

β) Μήπως δεν αποσβένεται εφάπαξ τα πάγια αξίας έως 1.500 ευρώ ;;; ]

► Κοστολόγηση και αποτίμηση αποθεμάτων

[ Μήπως έχετε « απαξιωμένα» αποθέματα, τα οποία αναγνωρίζονται και φορολογικά ;;; ]

► Υποβολή αίτησης για αναγνώριση των «Δαπανών επιστημονικής και τεχνολογικής έρευνας»

[ Μήπως έχετε τέτοια περίπτωση ;;; ]

►Αν «δεν αρέσει» και θέλω να το αυξήσω τότε :

► Αποσβέσεις – απογραφή παγίων και συμφωνία γενικής λογιστικής με το μητρώο παγίων (λογ. 10 – 16 )

[ α) Εξέταση του δικαιώματος χρησιμοποίησης συντελεστών αποσβέσεων με βάση την ωφέλιμη ζωή των παγίων

β) Μήπως αποσβένεται εφάπαξ, τα πάγια αξίας έως 1.500 ευρώ ;;; ]

► Έλεγχος ορθής καταχώρησης Επισκευών – Συντηρήσεων και προσθηκών βελτιώσεων

[ Μήπως καταχωρήσατε Επισκευές – Συντηρήσεις», ενώ ήταν «προσθήκες- βελτιώσεις» ; ].

► Επικίνδυνα σημεία

► Έλεγχος και συμφωνία των διάφορων δοσοληπτικών λογαριασμών

[ Έλεγχος περιπτώσεων ύπαρξης παροχών σε είδος ]

► Λογιστική απεικόνιση των περιπτώσεων «Χρηματοδοτικής μίσθωσης» (leasing).

[ Μήπως τα απεικονίζετε με τον « παλιό τρόπο» ;;; Τότε έχετε τον κίνδυνο μη φορολογικής αναγνώρισης των δαπανών ]

► Ενδοομιλικές Συναλλαγές – Υποβολή Συνοπτικού πίνακα πληροφοριών

[ Έλεγχος ύπαρξης καταρχήν «συνδεδεμένων επιχειρήσεων» και έπειτα τέτοιων συναλλαγών, οι οποίες ξεπερνούν το όριο των 100.000 ή 200.000 ευρώ ( ανάλογα με την περίπτωση ) ] .

Τώρα με το « Μητρώο των Πραγματικών Δικαιούχων », θα ανακαλυφθούν πολλά και διάφορα.

► Ένταξη σε κατηγορία και προσδιορισμός των απαιτούμενων υποχρεώσεων

[ Μήπως πρέπει λόγω των «μεγεθών», που είχατε τα δύο προηγούμενα χρόνια, να αλλάξετε «κατηγορία» ;;; ]

► Υπολογισμός δαπανών που δεν εξοφλήθηκαν με χρήση τραπεζικού μέσου πληρωμής.

[ Έλεγχος μέσω του λογαριασμού 38.00 «Ταμείο». Λογικά το «Ταμείο», μιας επιχείρησης σήμερα πρέπει να έχει λίγες σε αριθμό και μικρές σε ύψος ποσού κινήσεις…. ]

► Κατάρτιση πίνακα Φορολογικής Αναμόρφωσης.

[ Μήπως έχετε καμιά « σοβαρή » περίπτωση αναμόρφωσης ;;; όπως α) Μη καταβληθείσες ασφαλιστικές εισφορές μισθωτών, β) Μισθοί που πληρώθηκαν με μετρητά, κ.λπ …… ]

Δείτε και μήπως έχετε και τίποτα σοβαρά θετικά υπόλοιπα, από το Ε3 ( Διαφορά Λογιστικής και Φορολογικής Βάσης )

► Υπολογισμός του ποσού της φορολογικής ζημιάς που δικαιούται να μεταφέρει η επιχείρηση.

[ Μήπως χάσατε το δικαίωμα μεταφοράς, λόγω παρέλευσης της πενταετίας ;;; ]

ΥΓ. : Σχετικά με τους Αγρότες η απάντηση είναι κατά πρώτον «Αποδείξεις Καυσίμων» ( «περνάνε» τόσες όσες χρειάζονται ) και κατά δεύτερον « Εργόσημα» ( αγορασμένα από τα ΕΛ.ΤΑ., γύρω στα τέλη Δεκεμβρίου ).

«Μπαλαντέρια» και φέτος οι «Αποδείξεις Καυσίμων».

Να λάβετε υπόψη σας και τα εξής :

Μέχρι τα τέλη Νοεμβρίου η ψήφιση του νέου φορολογικού νομοσχεδίου

« Η έγκριση η οποία δόθηκε από τους δανειστές για τον προϋπολογισμό του 2020 επιτρέπει στην κυβέρνηση να προχωρήσει στη νομοθέτηση μέτρων ελάφρυνσης, στο επίκεντρο των οποίων βρίσκονται οι φορολογικές ελαφρύνσεις που έχει εξαγγείλει ο πρωθυπουργός, Κυριάκος Μητσοτάκης, στη Διεθνή Έκθεση Θεσσαλονίκης.

Το νέο φορολογικό νομοσχέδιο, το οποίο βρίσκεται στην τελική βάση της επεξεργασίας, μεταξύ άλλων, θα προβλέπει:

– Νέα φορολογική κλίμακα για τα φυσικά πρόσωπα από 1.1.2020: Ο εισαγωγικός συντελεστής μειώνεται από 22% σε 9% για το τμήμα του εισοδήματος έως 10.000 ευρώ και δημιουργείται νέα προοδευτική φορολογική κλίμακα. Εξετάζεται η μείωση κατά μια ποσοστιαία μονάδα των φορολογικών συντελεστών που εφαρμόζονται πάνω από τις 20.000 ευρώ.

– Αφορολόγητο: Διατήρηση του αφορολογήτου ορίου στα 8.636 ευρώ και με προσαύξηση του συγκεκριμένου ορίου για κάθε παιδί και μέχρι τέσσερα παιδιά.

– Ηλεκτρονικές συναλλαγές: Ηλεκτρονικές αποδείξεις για το 30% του εισοδήματος από όλους τους φορολογούμενους θα «απαιτεί» η εφορία από το 2020. Αυτό σημαίνει ότι στο κυνήγι των ηλεκτρικών αποδείξεων θα μπουν το επόμενο έτος και οι ελεύθεροι επαγγελματίες.

– Μείωση του φορολογικού συντελεστή για τις επιχειρήσεις από το 28% στο 24% για το 2019.

– Μείωση του φόρου στα μερίσματα από το 10% στο 5%.

– Μείωση κατά 5% της προκαταβολής φόρου που έχει βεβαιωθεί για το 2019 στις επιχειρήσεις.

– Αναστολή του ΦΠΑ στην οικοδομική δραστηριότητα για τρία χρόνια.

– Αναστολή του φόρου υπεραξίας επί του κέρδους αγοραπωλησίας ακινήτων για τρία χρόνια και επανεξέταση του κατά τον 4ο χρόνο.

– Μείωση φόρου για τις δαπάνες που πραγματοποιούν οι φορολογούμενοι για την ενεργειακή λειτουργική και αισθητική αναβάθμιση των ακινήτων. Εξετάζεται το 40% της δαπάνης να εκπίπτει από το φορολογητέο εισόδημα των φορολογούμενων ».

( Πηγή: ΑΠΕ-ΜΠΕ , 20/10/2019 )

[ Από την εξερεύνηση της Ιστορίας της Φορολογίας ] ( Έτος 1987 )

( Γελοιογραφία του Γιάννη Ιωάννου )

⥢⥤

2) «Digitization» – Η Εποχή της Αγίας «Ψηφιοποιήσης» ( η «Αγία» που θα πατάξει την Φοροδιαφυγή )

[ Οι πρώτες «πλατφόρμες» ( «φυσικές» εννοείται ), που αφορούσαν την λήψη «πληροφοριών» και την συλλογή φόρων . Οι σύγχρονες «πλατφόρμες» είναι ακριβώς οι ίδιες, αλλά «Ηλεκτρονικές».( Καλλιτέχνης : Pieter Breughel the Younger (1564–1638)

Τίτλος : The Payment of the Tithes (The tax-collector), also known as Village Lawyer)

( Πηγή : https://commons.wikimedia.org/wiki/File:Pieter_Brueghel_the_Younger_(or_workshop)_The_Payment_of_the_Tithes_Bonhams.jpg ) ]

►Ηλεκτρονικά Βιβλία

► Καταρχήν δείτε ( τα πάντα όλα ) : Ηλεκτρονικά βιβλία – Ηλεκτρονική τιμολόγηση

► Ηλεκτρονικά βιβλία: Κείμενο προτάσεων της ΓΣ της ΕΦΕΕΑ

4. Θα πρέπει η εφαρμογή να είναι αρχικά πιλοτική για ένα μεγάλο χρονικό διάστημα με δυνατότητα τροποποιήσεων χωρίς κανένα πρόστιμο, και για το έτος 2020 (έτος πιλοτικής εφαρμογής) να γίνει επαλήθευση μόνο του ΦΠΑ, καθώς κρίνουμε ότι για το Ε3 πρέπει πρώτα να μπουν επιπλέον παράμετροι, όπως π.χ. τι θα γίνει με την ανάλυση των εσόδων ανά ΚΑΔ….

8. Απαιτείται υποχρεωτική νομοθετική ρύθμιση που θα περιλαμβάνει την κατάργηση των προστίμων πάσης φύσεως τροποποιητικών δηλώσεων σε εμπρόθεσμη αρχική, που παραμένουν ακόμη με πρόστιμο (π.χ. εισόδημα, φόροι διαμονής, περιβαλλοντικό τέλος, χαρτόσημο, κ.λπ.) καθώς και την μείωση των αδικαιολόγητα υψηλών προστίμων εκπρόθεσμων αρχικών δηλώσεων. …

9. Επειδή οι νέες διαδικασίες θα δημιουργήσουν επιπρόσθετες δαπάνες για τις επιχειρήσεις και τα λογιστικά γραφεία, προκειμένου να συγχρονισθούν τα λογιστικά προγράμματα αλλά και ο απαιτούμενος εξοπλισμός, όπου χρειαστεί, με τα ηλεκτρονικά βιβλία, προτείνεται για την κάλυψη των δαπανών αυτών, να δοθούν οικονομικά ή φορολογικά κίνητρα, ώστε τα γραφεία να εκσυγχρονίσουν την μηχανογράφηση τους. Ενδεικτικά ισόποση μείωση από το φόρο εισοδήματος….

►Μητρώο Πραγματικών Δικαιούχων

► Καταρχήν δείτε : Κεντρικό Μητρώο Πραγματικών Δικαιούχων – Κρίσιμα σημεία και χρηστικές απαντήσεις

►Επίσημη ανακοίνωση ΛΣΑ για την τιμολόγηση των εργασιών για το Μητρώο Πραγματικών Δικαιούχων

► Οι υπόχρεοι προς καταχώριση οφείλουν να καταχωρίσουν τα στοιχεία εντός των χρονικών περιόδων που ορίζονται στο άρ. 8 της υπ’ αρ. αρ. 67343ΕΞ2019/19.6.2019 απόφασης του Υπουργού Οικονομικών (Β’ 2443) :

α) Η Ομάδα Α από 16/9/2019-14/10/2019

β) Η Ομάδα Β από 30/9/2019-1/11/2019

γ) Η Ομάδα Γ από 14/10/2019-29/11/2019

S.O.S. ► Τα 5 συν 1 Βήματα.

ΒΗΜΑ 1 : Εξέταση της Υποχρέωσης τήρησης του «Μητρώου»

Όλα τα νομικά πρόσωπα που συμπληρώνουν το «έντυπο Ν» της φορολογίας

(Οι εταιρικές και άλλες οντότητες που έχουν έδρα στην Ελλάδα ή ασκούν επιχειρηματική δραστηριότητα που φορολογείται στην Ελλάδα ).

Εξαιρέσεις:

Οι εισηγμένες εταιρείες σε ρυθμισμένη αγορά ή Πολυμερή Μηχανισμό Διαπραγμάτευσης που λειτουργεί στην Ελλάδα kαταχωρίζονται αυτόματα στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων, μέσω σύνδεσης του Κεντρικού Αποθετηρίου Αξιών με τη ΓΓΠΣ. Τα στοιχεία καταχώρισης αφορούν τον Α.Φ.Μ. και τον κωδικό αναγνώρισης νομικού προσώπου (Legal Entity Identifier).

Σύμφωνα με την απόφαση 73900 ΕΞ 2019 δεν έχουν υποχρέωση ανάρτησης στο Κεντρικό Μητρώο Δικαιούχων τα εγκατεστημένα γραφεία στην Ελλάδα αλλοδαπών ναυτιλιακών εταιρειών του άρθρου 25 του ν. 27/1975 και οι ημεδαπές ναυτιλιακές εταιρείες υπαχθείσες στις διατάξεις του άρθρου 25 του ν. 27/1975,

Οι άτυπες ενώσεις ιδιοκτητών και ενοίκων πολυκατοικίας, όταν δεν αποκτούν φορολογητέο εισόδημα, δεν είναι υπόχρεοι καταχώρισης στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων.

Οι Σύλλογοι Γονέων και Κηδεμόνων, όταν δεν αποκτούν φορολογητέο εισόδημα, δεν είναι υπόχρεοι καταχώρισης στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων.

ΒΗΜΑ 2 : Ορισμός του υπεύθυνου για την τήρηση Προσώπου

Το μητρώο αυτό τηρείται επαρκώς τεκμηριωμένο και επικαιροποιημένο με ευθύνη

• του νομίμου εκπροσώπου ή

• ειδικώς εξουσιοδοτημένου προσώπου με απόφαση του αρμόδιου εταιρικού καταστατικού οργάνου.

ΒΗΜΑ 3 : Δημιουργία «Ειδικού Μητρώου Πραγματικών Δικαιούχων»

Στοιχεία που θα απαιτηθούν :

α) Καταστατικό της Εταιρείας και Βιβλίο Μετόχων για τις Α.Ε ή Μελών για όσα Νομικά Πρόσωπα/Οντότητες τηρούν.

β) Αποφάσεις των Γενικών Συνελεύσεων με τις οποίες ορίζεται η Διοίκηση του Νομικού Προσώπου. ( πράξη διορισμού των προσώπων που ασκούν τη διαχείριση της εταιρίας και του νόμιμου εκπροσώπου της)

γ) Στοιχεία ταυτότητας των Νομικών Προσώπων

(Για το νομικό πρόσωπο ή τη νομική οντότητα που εκπροσωπεί: ΑΦΜ, Επωνυμία, Διακριτικό τίτλο, ΑΡ.ΓΕΜΗ, μορφή νομικού προσώπου ή νομικής οντότητας, στοιχεία επικοινωνίας (Χώρα, Οδός, Αριθμός, ΤΚ, Πόλη, Περιφερειακή Ενότητα, Περιφέρεια, τηλ. σταθερό, fax, email), κωδικό αναγνώρισης νομικού προσώπου (Legal Entity Identifier), όπου απαιτείται.

Νόμιμοι εκπρόσωποι της εταιρείας και τα στοιχεία πιστοποίησης της ταυτότητάς τους. )

δ) Στοιχεία ταυτότητας των Φυσικών Προσώπων, που διοικούν τα Νομικά Πρόσωπα.

(- Ονοματεπώνυμο

– Ημερομηνία γέννησης

– Υπηκοότητα και τη χώρα διαμονής των πραγματικών δικαιούχων

– Είδος και έκταση των δικαιωμάτων που κατέχουν

– Κάθε συμπληρωματικό και αναγκαίο στοιχείο για την ταυτοποίηση του πραγματικού δικαιούχου).

ΒΗΜΑ 4 : Εντοπισμός του/των «Πραγματικών Δικαιούχων»

• «Πραγματικός δικαιούχος»: το ή τα φυσικά πρόσωπα, στα οποία τελικά ανήκει ο πελάτης, νομικό πρόσωπο ή νομική οντότητα, ή τα οποία ελέγχουν αυτόν, καθώς και το ή τα φυσικά πρόσωπα για λογαριασμό των οποίων διεξάγεται συναλλαγή ή δραστηριότητα.

• Η κατοχή ποσοστού μετοχών άνω του 25% ή ιδιοκτησιακού δικαιώματος άνω του 25% μιας εταιρείας από φυσικό πρόσωπο αποτελεί ένδειξη άμεσου ελέγχου αυτής.

• Η κατοχή ποσοστού μετοχών άνω του 25% ή ιδιοκτησιακού δικαιώματος άνω του 25% μιας εταιρείας από άλλη εταιρεία, ο έλεγχος της οποίας ασκείται από φυσικό ή φυσικά πρόσωπα ή από περισσότερες εταιρείες που ελέγχονται από το ίδιο ή τα ίδια φυσικά πρόσωπα, αποτελεί ένδειξη έμμεσου ελέγχου.

• Αν, και μόνο εφόσον εξαντληθούν όλα τα δυνατά μέσα και ελλείψει βάσιμων υποψιών, δεν προσδιοριστεί κανένα πρόσωπο ως πραγματικός δικαιούχος, ή αν υπάρχουν αμφιβολίες ως προς το ότι το πρόσωπο που προσδιορίστηκε είναι ο πραγματικός δικαιούχος, τότε : «Πραγματικός δικαιούχος» είναι : το ή τα φυσικά πρόσωπα που κατέχουν θέση ανώτατου διοικητικού στελέχους διευθύνοντος την εταιρεία.

ΒΗΜΑ 5: Ενημέρωση του «Κεντρικού Μητρώου» των «Πραγματικών Δικαιούχων»

Τα στοιχεία του «Ειδικού Μητρώου Πραγματικών Δικαιούχων» καταχωρούνται στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων, με τη χρήση των κωδικών εισαγωγής της ηλεκτρονικής πλατφόρμας taxisnet.

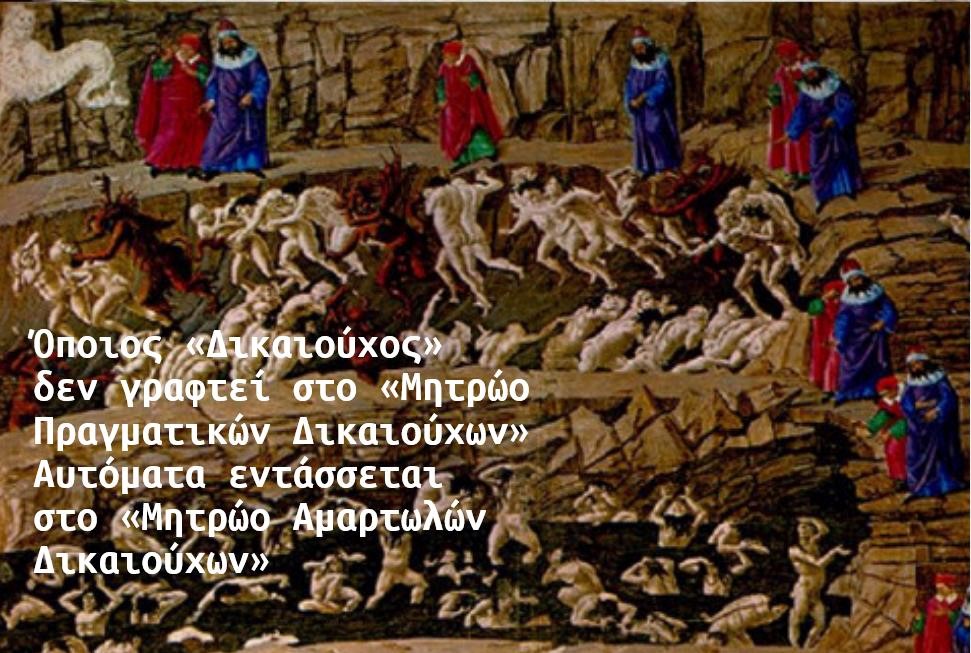

Βήμα 6 : ( μου το είπαν στο «Καφενείο Των Λογιστών » ):

Όποιος «Δικαιούχος» δεν γραφτεί στο «Μητρώο Πραγματικών Δικαιούχων»

Αυτόματα εντάσσεται στο «Μητρώο Αμαρτωλών Δικαιούχων»

Στο «Καφενείο των Λογιστών», το είδα …….

[ Ο πίνακας είναι μάλλον του Σάντρο Μποττιτσέλλι -canto XVIII, Κόλαση. Από την εικονογράφηση στη Θεία Κωμωδία του Δάντη]

► «Τράπεζα της Ελλάδας» : Υποβολή των οικονομικών καταστάσεων ( Συνέχεια..)

► Αφορά την πράξη 2682/2019. Υποβολή ετήσιων χρηματοοικονομικών καταστάσεων από επιχειρήσεις του μη χρηματοπιστωτικού τομέα στην Τράπεζα της Ελλάδος, : «Ειδικά η πρώτη υποβολή θα αφορά στις ετήσιες χρηματοοικονομικές καταστάσεις των εταιρικών χρήσεων 2016, 2017 και 2018 και θα γίνει εντός του Νοεμβρίου 2019.»

► Υποβολή χρηματοοικονομικών καταστάσεων στην ΤτΕ – Ερωτήσεις-απαντήσεις

« Τη διαβεβαίωση, ότι η Τράπεζα της Ελλάδος ουδέποτε έχει επιβάλει πρόστιμα για μη υποβολή στατιστικών στοιχείων σε μη χρηματοπιστωτικές επιχειρήσεις και ούτε πρόκειται να το κάνει τώρα, έλαβε ο Πρόεδρος του Οικονομικού Επιμελητηρίου Ελλάδος, Κωνσταντίνος Κόλλιας, από το Διοικητή της Τράπεζας της Ελλάδος, Γιάννη Στουρνάρα, στη μεταξύ τους συνάντηση. …

Παρά τη διαβεβαίωση για τη μη επιβολή προστίμων από την πλευρά του Διοικητή, ο Πρόεδρος του Οικονομικού Επιμελητηρίου Ελλάδος ενθαρρύνει όλες τις επιχειρήσεις, που έχουν συναλλαγές με το εξωτερικό, να υποβάλλουν τις συγκεκριμένες καταστάσεις, τουλάχιστον για το 2018, ώστε να ενισχυθεί η εξωστρέφεια της ελληνικής οικονομίας, μέσω της διευκόλυνσης του δανεισμού τους.

Συμφωνήθηκε επίσης, από την επόμενη χρονιά, για τις οικονομικές καταστάσεις του 2019, τα αρχεία να υποβάλλονται σε επεξεργάσιμη μορφή, μέχρι την οριστική διασύνδεση του ΓΕΜΗ με την Τράπεζα της Ελλάδος ». ( Δελτίο Τύπου του Ο.Ε.Ε. 14-10-2019 )

Αξιέπαινη η προσπάθεια του Προέδρου, αλλά χρειάζεται και η σχετική επίσημη απόφαση, για την κάλυψη …..

►Σε λειτουργία το Σύστημα Υποβολής Γνωστοποιήσεων (ΕΑΧ) από τους Υπόχρεους Ομίλους

Δείτε από το αρχείο του κόμβου τις συχνές ερωτήσεις-απαντήσεις [Έκθεση ανά Χώρα (Country-By-Country Reporting) Εγχειρίδιο με Συχνές Ερωτήσεις (FAQs)] και [FREQUENTLY ASKED QUESTIONS Country-By-Country Reporting]

►«Το digital reporting από τις εισηγμένες εταιρείες και ο ρόλος των ορκωτών ελεγκτών λογιστών»

( του Παναγιώτη Γιαννόπουλου, Α’ Αντιπρόεδρος ΔΣ της Επιτροπής Λογιστικής Τυποποίησης και Ελέγχων και Πρόεδρος του Συμβουλίου Ποιοτικού Ελέγχου (ΣΠΕ))

Ο Γενικός Γραμματέας Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης Δημοσθένης Αναγνωστόπουλος δήλωσε: «Η Γενική Γραμματεία θα αναλάβει τη δημιουργία και ενσωμάτωση του G-Cloud της Κοινωνίας της Πληροφορίας Α.Ε. Η εν λόγω διαδικασία εντάσσεται σε μια συνολική στρατηγική συγκέντρωσης των υπολογιστικών συστημάτων (data consolidation) που αποτελεί πλέον διαδεδομένη διεθνή πρακτική κρατών και επιχειρήσεων και συμβάλλει στην επίτευξη του πολυπόθητου ψηφιακού μετασχηματισμού. …..».

[ Ενδιαφέρει κυρίως τους «αμαρτωλούς » ]

►114801 ΕΞ 2019. Διάθεση διαδικτυακής υπηρεσίας στοιχείων φυσικών προσώπων μη φορολογικού περιεχομένου στην Κεντρική Ένωση Δήμων Ελλάδος (Κ.Ε.Δ.Ε.)

«Σκοπός της διάθεσης διαδικτυακής υπηρεσίας στοιχείων φυσικών προσώπων μη φορολογικού περιεχομένου στην Κεντρική Ένωση Δήμων Ελλάδος (Κ.Ε.Δ.Ε.) είναι η ταυτοποίηση των στοιχείων των πολιτών κατά την άσκηση των αρμοδιοτήτων των Ο.Τ.Α. α΄ βαθμού, σύμφωνα με την κείμενη νομοθεσία, και η βελτίωση της αποτελεσματικότητας των υπηρεσιών που παρέχονται στους πολίτες».

[ «Από παντού μας την έχουνε στημένη », που έλεγε και η Κατερίνα Γώγου ]

► Τα θαύματα της Αγίας «Ψηφιοποίησης»

Πρέπει να βρούμε μια λέξη για να χαρακτηρίσουμε τα e–mail, που μας στέλνουν, αλλά δεν διαβάζουμε, γιατί δεν θέλουμε, αφού ξέρουμε τι περιέχουν ή δεν προλαβαίνουμε .

Ξεκίνησε η αποστολή e-mails σε δύο εκατομμύρια πολίτες από την ΑΑΔΕ για το Κτηματολόγιο

Ακόμα και ένας φίλος μου πήρε, που δεν έχει ούτε κεραμίδι…..

Και η μάνα μου, που δεν έχει e–mail ( της είπε ο λογιστής της, ότι ήλθε το μέιλ και νόμιζε μέλι ) …..

[ Σταγόνες Ιστορίας ] Το Υπουργείο Οικονομικών προχωρά γρήγορα, στη χρησιμοποίηση των Ηλεκτρονικών Υπολογιστών. ( ρεπορτάζ του Παύλου Κλαυδιανού )

( Πηγή : ΟΙΚΟΝΟΜΙΚΟΣ ΤΑΧΥΔΡΟΜΟΣ 15-3-1979 )

⥢⥤

3) Φορολογικά Θέματα και Αποφάσεις.

► Brexit: Κατάλογος ελέγχου ετοιμότητας για εταιρείες – Κανόνες ΕΕ στον τομέα των Τελωνείων και της έμμεσης φορολογίας

[ Όσοι έχετε συναλλαγές, με το «Ηνωμένο Βασίλειο », να προσέξετε …. ]

► Ε.2181/2019. Μείωση μετοχικού κεφαλαίου ανώνυμης εταιρείας που έχει προέλθει από μετασχηματισμό με τις διατάξεις του ν.δ.1297/1972

5. Ενόψει των ανωτέρω, σε περίπτωση μείωσης μετοχικού κεφαλαίου εταιρείας η οποία προήλθε από μετασχηματισμό με τις διατάξεις του ν.δ.1297/1972, το ποσό της υπεραξίας του ν.δ.1297/1972 δεν φορολογείται κατά τον χρόνο που λαμβάνει χώρα η μείωση μετοχικού κεφαλαίου καθόσον δεν συντελείται διάλυση της εταιρείας, επιφυλασσομένων των λοιπών διατάξεων του ν.δ.1297/1972 περί τήρησης ελάχιστου ορίου κεφαλαιοποίησης για μία πενταετία από τη συγχώνευση ή μετατροπή. Σε περίπτωση που η μείωση μετοχικού κεφαλαίου προέρχεται από το ποσό της κεφαλαιοποιηθείσας υπεραξίας του ν.δ.1297/1972, το υπόλοιπο του λογαριασμού τάξεως δεν μεταβάλλεται καθόσον το σύνολο της υπεραξίας, που περιγράφεται στο υπόψη λογαριασμό, θα υπαχθεί σε φορολογία κατά τον χρόνο διάλυσης της εταιρείας κατά ρητή διατύπωση του νόμου (αναβαλλόμενη φορολογική υποχρέωση).

► 2/76040/0025/2019. Διαδικασία ηλεκτρονικής βεβαίωσης και διαγραφής οφειλών εγγυημένων από το Ελληνικό Δημόσιο

Α. Καθορίζουμε την διαδικασία ηλεκτρονικής βεβαίωσης και διαγραφής οφειλών δανείων εγγυημένων από το Ελληνικό Δημόσιο (ΕΔ) ως εξής:

1. Οι αιτούντες την κατάπτωση φορείς (Πιστωτικά Ιδρύματα, ανώνυμες εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις, ανώνυμες εταιρείες ειδικού και αποκλειστικού σκοπού, κ.ά.), στα πλαίσια των προβλεπόμενων από τη κοινοτική και εθνική νομοθεσία, υποβάλλουν ηλεκτρονικό φάκελο με τα απαραίτητα δικαιολογητικά, όπως αυτά περιγράφονται στο υπό το στοιχείο (Β) του διατακτικού της παρούσας απόφασης στην Διεύθυνση Κρατικών Εγγυήσεων και Κίνησης Κεφαλαίων (ΔΚΕΚΚ)……………..

8. Οι Δ.Ο.Υ. έχουν πρόσβαση στο διηνεκές στα στοιχεία του ηλεκτρονικού φακέλου δανειολήπτη των υπόχρεων προσώπων, σε βάρος των οποίων υφίστανται εν στενή εννοία βεβαίωση, ο οποίος τηρείται στους αιτούντες την κατάπτωση φορείς και ο οποίος ενσωματώνεται με επιμέλεια της ΔΚΕΚΚ στο υποσύστημα διαχείρισης εγγράφων του Ολοκληρωμένου Πληροφοριακού Συστήματος Δημοσιονομικής Πολιτικής (ΟΠΣΔΠ). …..

( Αφορά όσους είχαν πάρει δάνεια με την εγγύηση του Ελληνικού Δημοσίου )

Ενδιαφέρουσες αποφάσεις της ΔΕΔ

► ΔΕΔ 2741/2019. Ελλιπής υποβολή δηλώσεων ΦΠΑ – Μη έκδοση ανακριβής έκδοση στοιχείων – Επιστροφή φαρμακευτικών προϊόντων και έκδοση πιστωτικών τιμολογίων

► ΔΕΔ 1986/2019. Εισόδημα, μείωση κεφαλαίου – Ποσά υπαγόμενα σε φόρο μερισμάτων

► ΔΕΔ 2723/2019 Ακύρωση ιδίων μετοχών – Μεταβολή καθαρής θέσης και όχι επιβάρυνση των αποτελεσμάτων της χρήσης

► ΔΕΔ 2630/2019. Τα μέλη πληρώματος ιδιωτικών σκαφών αναψυχής φορολογούνται με το άρθρο 15 του ΚΦΕ και όχι με τους ειδικούς συντελεστές

⥢⥤

4) Εργατικά – Ασφαλιστικά.

– ΝΕΑ ΚΑΤΗΓΟΡΙΑ ΑΣΦΑΛΙΣΜΕΝΩΝ

«Οι περιστασιακά απασχολούμενοι στη μουσική κάλυψη ιδιωτικών εκδηλώσεων και συνεστιάσεων που αμείβονται με την ώρα ή την ημέρα και δεν απασχολούνται ως υπαλληλικό προσωπικό εταιρείας ή ως μέλη εταιρείας»…..

► Γ. Βρούτσης: Έρχεται η «Εργάνη II» – Εντός Νοεμβρίου η νομοθετική πρωτοβουλία

⥢⥤

( Φυγή ( Πηγή : https://www.arting.gr/soureal/φυγή) )

5) Αρθρογραφία

►Διάλυση και εκκαθάριση οικοδομικής Ανώνυμης Εταιρείας με αδιάθετα ακίνητα

( Ορέστης Σεϊμένης – Αλεξάνδρα Γεράγγελου)

Σε περίπτωση που νομικά πρόσωπα ή νομικές οντότητες προβαίνουν για την ολοκλήρωση της εκκαθάρισης στη μεταβίβαση, ως απόδοση των εισφορών τους, παγίων ή άλλων περιουσιακών στοιχείων (αποθεμάτων, τίτλων, κ.λπ.) στα μέλη τους, λαμβάνεται η αγοραία αξία των πιο πάνω παγίων ή η αξία των λοιπών στοιχείων, όπως προκύπτει από κάθε πρόσφορο μέσο (π.χ. έκθεση ορκωτού ελεγκτή). Για το τυχόν επιπλέον ποσό που προκύπτει από τη διαφορά της κατά τα παραπάνω αξίας των μεταβιβαζόμενων στοιχείων από το καταβεβλημένο κεφάλαιο, όπως αυτό ορίστηκε παραπάνω, δεν παρακρατείται φόρος εισοδήματος, σύμφωνα με τις διατάξεις των άρθρων 62 και 64 του ν.4172/2013, αλλά το ποσό αυτό περιλαμβάνεται στην ετήσια δήλωση φόρου εισοδήματος του δικαιούχου και φορολογείται ως μέρισμα. …

►Η αναμενόμενη αναστολή επιβολής ΦΠΑ στα νεόδμητα ακίνητα και οι σχετικές επιπτώσεις

Του Φώτη Τσιατούρα, Φοροτεχνικού, συγγραφέα, τ. επόπτη Π.Ε.Κ. Αθηνών, επιστημονικού συνεργάτη του Taxheaven

Πέραν των πολλών τεχνικών θεμάτων και προβληματισμών που θα προκαλέσει η επερχόμενη τριετή αναστολή ΦΠΑ στα νεόδμητα ακίνητα (τήρηση βιβλίου κοστολογίου οικοδομών για κάθε οικοδομή, υποβολή εντύπου προϋπολογιστικού κόστους, υποβολή εντύπου απεικόνισης απολογιστικού κόστους, έκδοση στοιχείου παράδοσης κτισμάτων προς τον οικοπεδούχο για την εργολαβία που του παρασχέθηκε, κ.λπ.), στα οποία αναμένεται να δώσει λύσεις – οδηγίες η Φορολογική Διοίκηση, κρίσιμο σημείο αποτελεί το χρονικό σημείο έναρξης της νομοθετικής ρύθμισης και αν θα περιλαμβάνει τα υφιστάμενα νεόδμητα ακίνητα που ανεγέρθηκαν με οικοδομικές άδειες από 1.1.2006 μέχρι την έναρξη εφαρμογής της εν λόγω αναστολής….

► Υποχρεώσεις παραγωγών γάλακτος – Διαδικασίες εγγραφής, χρονοδιάγραμμα και κυρώσεις

Γεώργιος Θωμ. Παπαδημητρίου, Λογιστής – Φοροτεχνικός, Επιστημονικός Συνεργάτης Taxheaven

Το βέβαιο πάντως είναι πως ο λογιστής εκ των πραγμάτων είναι αδύνατο να συμπληρώσει την κατάσταση αυτή από μόνος του καθώς τα δεδομένα που ζητούνται θα πρέπει να συμπληρωθούν/ δοθούν από τον ίδιο τον παραγωγό, αφού έτσι κι αλλιώς είναι ο μοναδικός γνώστης της παραγωγής του. …

► Αλλαγή κατηγορίας βιβλίων ομόρρυθμης ή ετερόρρυθμης εταιρείας λόγω τζίρου

Κωνσταντίνος Δημ. Γραβιάς, Λογιστής – φοροτεχνικός, Μέλος της επιστημονικής ομάδας του TAXHEAVEN

► Παραχώρηση χρήσης αυτοκινήτου και ασφαλιστικές εισφορές

Κωνσταντίνος Δημ. Γραβιάς, Λογιστής – φοροτεχνικός, Μέλος της επιστημονικής ομάδας του TAXHEAVEN

Βάσει όσων παραθέσαμε στις πιο πάνω ενότητες συνάγεται ότι, δεν υπολογίζεται προς την εξεύρεση των τακτικών αποδοχών του μισθωτού, και κατ΄επέκταση δεν υπολογίζονται ασφαλιστικές εισφορές για την ωφέλεια από τη χρήση του παραχωρηθέντος αυτοκινήτου σε αυτόν από τον εργοδότη, εφόσον η παραχώρηση του αυτοκινήτου δεν έγινε ως αντάλλαγμα της παρεχόμενης υπ’ αυτού εργασίας, αλλά προς εξυπηρέτηση των λειτουργικών αναγκών της επιχείρησης και προς εκτέλεση της εργασίας τους. …

Ενδιαφέρον και η :

Επισκόπηση πρόσφατης αρθρογραφίας του κόμβου

⥢⥤

6) Οι προθεσμίες στη ζωή μας…

Καταρχήν δείτε :

(Upd) Σημαντικές φορολογικές και λοιπές υποχρεώσεις μηνός Οκτωβρίου 2019

Επισημάνσεις:

Κατά τον μήνα Οκτώβριο 2019, εκτός από τις συνήθεις υποχρεώσεις, υπάρχουν και οι παρακάτω για τις οποίες πρέπει να δώσουμε προσοχή:

► έως τις 21.10.2019 πραγματοποιείται η υποβολή στο Taxisnet, των καταστάσεων συμφωνητικών που καταρτίστηκαν το τρίμηνο Ιούλιος, Αύγουστος, Σεπτέμβριος,

► έως τις 29.10.2019 πραγματοποιείται η αίτηση επιστροφής Φ.Π.Α. σε περίπτωση αποχώρησης του Ηνωμένου Βασιλείου στις 31.10.2019 χωρίς συμφωνία,

► έως τις 30.10.2019 πραγματοποιείται η υποβολή δήλωσης καταβολής εύλογης αμοιβής για τα προϊόντα που υπάγονται στις διατάξεις του άρθ. 18 του ν. 2121/1993, από τους εισαγωγείς ή τους κατασκευαστές αυτών, για το τρίμηνο Ιούλιος, Αύγουστος, Σεπτέμβριος,

► έως τις 31.10.2019 πραγματοποιείται από τους υπόχρεους η υποβολή δηλώσεων Πόθεν Έσχες (Δ.Π.Κ. και Δ.Ο.Σ.) για το έτος 2019 (χρήση 2018) (σύμφωνα με το από 3.10.2019 Δελτίο Τύπου της Εθνικής Αρχής Διαφάνειας),

► στις 31.10.2019 έχει αποφασιστεί η αποχώρηση του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση,

► έως τις 31.10.2019 πραγματοποιείται η υποβολή του ετήσιου πίνακα προσωπικού (Ε4) στο πληροφοριακό σύστημα ΕΡΓΑΝΗ,

► έως τις 31.10.2019 πραγματοποιείται η αίτηση επιστροφής Φ.Π.Α. από τους αγρότες του ειδικού καθεστώτος για το προηγούμενο ημερολογιακό έτος,

► έως τις 31.10.2019 πραγματοποιείται η ηλεκτρονική γνωστοποίηση (υποβολή) του Ετήσιου Φορολογικού Πιστοποιητικού προηγούμενου έτους και

Μην ξεχάσετε επίσης :

► Έως; 31/12/2019

⥢⥤

7) Οι εκλογές στο Οικονομικό Επιμελητήριο

(Upd) Στις 15 Δεκεμβρίου οι εκλογές στο ΟΕΕ

Αν θέλετε να είστε υποψήφιοι, ή μόνο να ψηφίσετε δείτε :

https://www.oe-e.gr/2019/10/16/εκλογές-οεε-2019/

Οι εκλογές θα διενεργηθούν την Κυριακή 15 Δεκεμβρίου 2019, από 8:00 έως 18:00.

Δικαίωμα ψήφου για τις εκλογές των μελών της ΣΤΑ και των ΤΔ έχουν τα μέλη του ΟΕΕ που θα εκπληρώσουν τις ταμειακές τους υποχρεώσεις (για πληρωμή συνδρομών πατήστε εδώ), συμπεριλαμβανομένης της ετήσιας συνδρομής του έτους 2018 καθώς και όσοι εγγραφούν στο Ο.Ε.Ε., μέχρι τη Παρασκευή 29 Νοεμβρίου 2019 (για πληροφορίες εγγραφής πατήστε εδώ).

Δικαίωμα υποβολής αίτησης υποψηφιότητας για τις εκλογές των μελών της ΣΤΑ (για την αίτηση πατήστε εδώ) και των Τ.Δ. (για την αίτηση πατήστε εδώ) έχουν τα μέλη του ΟΕΕ που θα εκπληρώσουν τις ταμειακές τους υποχρεώσεις, συμπεριλαμβανομένης της ετήσιας συνδρομής του έτους 2018 καθώς και όσοι εγγραφούν στο Ο.Ε.Ε. μέχρι τη Δευτέρα 11 Νοεμβρίου 2019.

⥢⥤

8) Αξίζουν την προσοχή μας………….

► GDPR: Δειγματοληπτικοί έλεγχοι σε εταιρείες του ελεγκτικολογιστικού χώρου από την Αρχή

► Β2α/οικ.70504/2019. Καθορισμός προϋποθέσεων ανάθεσης της εφαρμογής διπλογραφικού συστήματος Γενικής Αναλυτικής Λογιστικής και κοστολόγησης στις Δημόσιες Μονάδες Υγείας

► Εγκρίθηκε η πρώτη κρατική επιδότηση δόσης στεγαστικού δανείου

► ΕΕΚΕ: «Παραπλανητικές πρακτικές τραπεζών εις βάρος ταλαιπωρημένων οφειλετών»

Η ουσία των πραγμάτων και της ζωής. ( Μάνος Λοΐζος …. )

Επιλογές

· «Δελφίνι δελφινάκι »

https://www.youtube.com/watch?v=peocT8bSVWQ

· « Τσε»

https://www.youtube.com/watch?v=3ZRcghVy5DY

· «Λιώνουν τα νιάτα μας»

https://www.youtube.com/watch?v=4N1YxNmQseg

· «Όλα σε θυμίζουν»

https://www.youtube.com/watch?v=Zsxs1wN9Xo8

· «Κι αν είμαι ροκ»

https://www.youtube.com/watch?v=iAH4cABbpTE

· «Σ’ ακολουθώ»

https://www.youtube.com/watch?v=E7HpRSVWMns

Ο Εμμανουήλ Λοΐζος γεννήθηκε στις 22 Οκτωβρίου 1937 στο χωριό Άγιοι Βαβατσινιάς της επαρχίας Λάρνακας. Η οικογένειά του μετακόμισε στην Αλεξάνδρεια της Αιγύπτου προς αναζήτηση καλύτερης τύχης, όταν ο Μάνος ήταν επτά ετών.

Με τη μουσική ασχολήθηκε από τα μαθητικά του χρόνια. Γράφτηκε σε τοπικό Ωδείο και άρχισε να μαθαίνει βιολί, αλλά κατέληξε στην κιθάρα. Μετά την αποφοίτησή του από το Αβερώφειο Γυμνάσιο της Αλεξάνδρειας το 1955 ήλθε στην Αθήνα και γράφτηκε αρχικά στη Φαρμακευτική Σχολή και στη συνέχεια στην ΑΣΟΕΕ. Στις αρχές του 1960 ήλθε η μεγάλη στροφή στη ζωή του, όταν αποφάσισε να εγκαταλείψει τις σπουδές του και να ασχοληθεί αποκλειστικά με τη μουσική.

Για να επιβιώσει κάνει διάφορες δουλειές, από γκαρσόνι σε ταβέρνα μέχρι γραφίστας και διακοσμητής. Το 1962 έρχεται σε επαφή με τον Μίμη Πλέσσα, ο οποίος μεσολαβεί στη «Φίλιπς» για την ηχογράφηση του πρώτου του τραγουδιού. Είναι το «Τραγούδι του δρόμου», ελληνική απόδοση του Νίκου Γκάτσου σ’ ένα ποίημα του Λόρκα με ερμηνευτή τον Γιώργο Μούτσιο.

Κατά τη διάρκεια της δικτατορίας μπήκε πολλές φορές στο στόχαστρο των αρχών για τις αριστερές πολιτικές του πεποιθήσεις. Μετά την εξέγερση του Πολυτεχνείου τον Νοέμβριο του 1973 συνελήφθη και πέρασε 10 μέρες στα κρατητήρια στης Ασφάλειας. Μέσα στο ξέφρενο κλίμα της μεταπολίτευσης συμμετέχει στις μεγάλες λαϊκές συναυλίες της εποχής και στο τέλος του 1974 κυκλοφορεί το δίσκο «Τα Τραγούδια του Δρόμου», με όλα εκείνα τα τραγούδια του που είτε είχαν απαγορευτεί τα προηγούμενα χρόνια, είτε δεν τους είχε επιτραπεί η ηχογράφηση από τη λογοκρισία της επταετίας. Την τριετία 1974 – 1977 υπήρξε ένας από τους βασικούς εκφραστές του πολιτικού τραγουδιού. Το 1978 αναλαμβάνει την προεδρία της Ένωσης Μουσικοσυνθετών Ελλάδας και πρωτοστατεί στη δημιουργία φορέα είσπραξης των πνευματικών δικαιωμάτων.

Στην εικοσαετή μουσική του διαδρομή έγραψε μερικά από τα καλύτερα ελληνικά τραγούδια, συνεργαζόμενος με τους στιχουργούς Γιάννη Νεγρεπόντη, Φώντα Λάδη, Μανώλη Ρασούλη, Δημήτρη Χριστοδούλου και Λευτέρη Παπαδόπουλο, με τον οποίο γνωρίστηκε το 1965 και έγιναν αχώριστοι φίλοι. Τα τραγούδια του, γεμάτα λυρισμό και τρυφερότητα, ερμήνευσαν μεγάλα ονόματα του ελληνικού τραγουδιού, όπως ο Γιάννης Καλατζής, ο Γιώργος Νταλάρας, ο Βασίλης Παπακωνσταντίνου, η Χάρις Αλεξίου, ο Γιάννης Πουλόπουλος, ο Γιάννης Πάριος, η Μαρία Φαραντούρη, ο Στέλιος Καζαντζίδης και η Δήμητρα Γαλάνη.

Ο Μάνος Λοΐζος έφυγε νωρίς από τη ζωή στις 17 Σεπτεμβρίου 1982. Άφησε την τελευταία του πνοή σε νοσοκομείο της Μόσχας, χτυπημένος από την επάρατη νόσο.

Βασική Δισκογραφία

- «Ο Σταθμός» (1968): Επτά τραγούδια σε στίχους Λευτέρη Παπαδόπουλου και πέντε ορχηστρικά. («Minos») Επιτυχίες: «Δελφίνι, Δελφινάκι», «Το παληό ρολό», «Η δουλειά κάνει τους άντρες», «Ο Σταθμός». Τραγουδούν: Γιάννης Καλατζής, Λίτσα Διαμάντη, Δημήτρης Ευσταθίου και Γιώργος Νταλάρας.

- «Θαλασσογραφίες» (1970): 11 τραγούδια σε στίχους Λευτέρη Παπαδόπουλου. («Minos») Επιτυχίες: «Έχω ένα καφενέ», «Τζαμάικα», «10 παλληκάρια». Τραγουδούν: Γιάννης Καλατζής, Γιώργος Νταλάρας, Μαρίζα Κωχ, Γιάννης Πάριος και ο συνθέτης.

- «Ευδοκία» (1971): Το σάουντρακ της ομώνυμης ταινίας του Αλέξη Δαμιανού. («Minos») Επιτυχία: «Το Ζεϊμπέκικο της Ευδοκίας».

- «Να ‘χαμε τι να ‘χαμε…» (1972): 10 τραγούδια σε στίχους Λευτέρη Παπαδόπουλου. («Minos») Επιτυχίες: «Παποράκι», «Ήλιε μου σε παρακαλώ», «Κουταλιανός», «Ελισσώ». Τραγουδούν: Γιάννης Καλατζής και Γιώργος Νταλάρας.

- «Τραγούδια του δρόμου» (1974): 12 τραγούδια σε στίχους Γιάννη Νεγρεπόντη, Δημήτρη Χριστοδούλου, Νίκου Γκάτσου και Μάνου Λοΐζου. («Minos») Επιτυχίες: «Μέρμηγκας», «Τσε», «Τ’ Ακορντεόν», «Τρίτος Παγκόσμιος». Τραγουδούν: Αλέκα Αλιμπέρτη, Βασίλης Παπακωνσταντίνου, η Χορωδία Γιώργου Κακίτση και ο συνθέτης.

- «Καλημέρα ήλιε» (1974): 12 τραγούδια σε στίχους Δημήτρη Χριστοδούλου και Μάνου Λοΐζου. («Minos») Επιτυχίες: «Καλημέρα Ήλιε», «Μια καλημέρα», «Με φάρο το φεγγάρι», «Θα έρθει μόνο μια στιγμή», «Δώδεκα παιδιά» και «Όταν σε είδα να ξυπνάς». Τραγουδούν: Κώστας Σμοκοβίτης, Χάρις Αλεξίου, Αλέκος Αλιμπέρτης και ο συνθέτης.

- «Τα νέγρικα» (1975): Κύκλος 10 τραγουδιών σε ποίηση Γιάννη Νεγρεπόντη. («Minos») Επιτυχία: «Ο γερο νέγρο Τζιμ». Τραγουδούν: Μαρία Φαραντούρη και Μανώλης Ρασούλης.

- «Τα τραγούδια μας» (1976): 12 τραγούδια σε στίχους Φώντα Λάδη με ερμηνευτή τον Γιώργο Νταλάρα. («Minos») Επιτυχίες: «Λιώνουν τα νιάτα μας», «Πάγωσε η τζιμινιέρα», «Το Δέντρο». Ο δίσκος έγινε πλατινένιος, αλλά τα περισσότερα τραγούδια κόπηκαν από το ραδιόφωνο της ΕΡΤ, λόγω των πολιτικοκοινωνικών τους μηνυμάτων.

- «Τα τραγούδια της Χαρούλας» (1979): 12 τραγούδια σε στίχους Μανώλη Ρασούλη και Πυθαγόρα. («Minos») Επιτυχίες: «Γύφτισσα τον εβύζαξε», «Τέλι, Τέλι, Τέλι», «Όλα σε θυμίζουν». Τραγουδούν: Χάρις Αλεξίου και Δημήτρης Κοντογιάννης. Ο δίσκος έγινε πλατινένιος.

- «Για μια μέρα ζωής» (1980): 12 τραγούδια σε στίχους Λευτέρη Παπαδόπουλου, Μανώλη Ρασούλη, Δώρας Σιτζάνη, Φώντα Λάδη, Τάσου Λειβαδίτη και Μάνου Λοΐζου. («Minos») Επιτυχίες: «Σ’ ακολουθώ», «Κι αν είμαι ροκ», «Η ημέρα εκείνη δεν θα αργήσει». Τραγουδούν: Δήμητρα Γαλάνη, Βασίλης Παπακωνσταντίνου, Δώρα Σιτζάνη και ο συνθέτης.

- «Γράμματα στην αγαπημένη» (1983): Μελοποιημένη ποίηση του τούρκου Ναζίμ Χικμέτ σε απόδοση Γιάννη Ρίτσου. («Minos»)

- «Εκτός Σειράς. Σαράντα σκόρπιες ηχογραφήσεις» (2002): Συλλογή με επιτυχίες του που δεν είχαν συμπεριληφθεί σε δίσκους. («Minos»)

- «Τα τραγούδια του Σεβάχ» (2003): Συλλογή με τις μεγάλες επιτυχίες του («Minos»)

( Πηγή: https://www.sansimera.gr/biographies/296)

Καλή Δύναμη και Καλή συνέχεια.