Του Παναγιώτη Γιαννόπουλου*

Η νέα ευρωπαϊκή νομοθεσία για την ψηφιακή αναφορά επιβάλλει σημαντικές αλλαγές στη δημοσίευση των χρηματοοικονομικών καταστάσεων των εισηγμένων εταιρειών και στις εκδιδόμενες επί αυτών εκθέσεις ελέγχου των Ορκωτών Ελεγκτών – Λογιστών.

Παρά το γεγονός ότι η τεχνολογία εξελίσσεται με ραγδαίους ρυθμούς, επηρεάζοντας αρκετούς τομείς της ζωής μας, η μορφή παρουσίασης των ετήσιων εκθέσεων των εισηγμένων εταιρειών των πρόσφατων ετών δεν διαφέρει ουσιωδώς από εκείνη του 2003 ή ακόμα και του 1993.

Ο τρόπος αναφοράς που βασίζεται στο χαρτί και που είναι αναγνώσιμος μόνο από ανθρώπινο μάτι, φαίνεται να αποτελεί παρελθόν με τη νέα ευρωπαϊκή απαίτηση για την ψηφιακή χρηματοοικονομική αναφορά, ως αποτέλεσμα της Οδηγίας 2004/109/ΕΕ για τη Διαφάνεια (Τransparency Directive), όπως τροποποιήθηκε από την Οδηγία 2013/50/EE.

Το Νέο Πλαίσιο

Για τις ετήσιες περιόδους που αρχίζουν από την 1η Ιανουαρίου 2020, αλλάζει ο τρόπος υποβολής των χρηματοοικονομικών αναφορών για τις εισηγμένες εταιρείες που δραστηριοποιούνται εντός της Ευρωπαϊκής Ένωσης και της Ευρωπαϊκής Αγοράς.

Η νέα φόρμα υποβολής των χρηματοοικονομικών αναφορών, σύμφωνα με τον Κανονισμό 815/2018 της ΕΕ, πρέπει να είναι σύμφωνη με το Ενιαίο Ευρωπαϊκό Ηλεκτρονικό Μορφότυπο (European Single Electronic Format /ESEF).

Για την υλοποίηση του ESEF, η ΕΕ ανάθεσε στην Ευρωπαϊκή Αρχή Κινητών Αξιών και Αγορών (European Securities and Markets Authority, ESMA) τον σχεδιασμό ρυθμιστικών τεχνικών προτύπων (regulatory technical standards/RTS).

Το νέο πλαίσιο εισάγει δύο (2) νέες υποχρεώσεις για τις εισηγμένες εταιρείες:

– Πρώτον, όλες οι χρηματοοικονομικές αναφορές (οικονομικές καταστάσεις, κατάσταση ταμειακών ροών κ.λπ.) πρέπει να υποβάλλονται σε μορφή XHTML (Extensible Hypertext Markup Language) καθιστώντας τες αναγνώσιμες τόσο με ανθρώπινο μάτι όσο και με λογισμικά προγράμματα και

– Δεύτερον, όταν οι χρηματοοικονομικές αναφορές περιέχουν ενοποιημένες χρηματοοικονομικές καταστάσεις σύμφωνα με τα ΔΠΧΑ, αυτές πρέπει να επισημαίνονται με ετικέτες (tags) σε μορφή XBRL (EXtensible Business Reporting Language) και να ενσωματώνονται στο XHTML χρησιμοποιώντας την τεχνολογία Inline XBRL. Με τη μορφή αυτή οι οικονομικές καταστάσεις καθίστανται δομημένες και αναγνώσιμες με μηχανική επεξεργασία (Machine-Readable).

Η ταξινομία (taxonomy) που πρέπει να χρησιμοποιείται για τη χρήση της γλώσσας XBRL, βασίζεται τόσο στην ταξινομία των ΔΠΧΑ (IFRS Taxonomy) που έχει θεσπίσει το IFRS Foundation όσο και σε πρόσθετες απαιτήσεις που έχει θεσπίσει η ESMA.

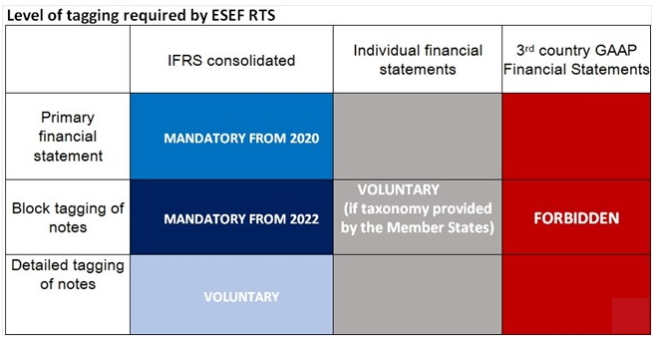

Όπως φαίνεται στον παρακάτω πίνακα, η ετικέτα (tag) XBRL των πινάκων των χρηματοοικονομικών καταστάσεων θα είναι υποχρεωτική για τις περιόδους που αρχίζουν την ή μετά την 1η Ιανουαρίου 2020, ενώ η ετικέτα (tag) XBRL των σημειώσεων (προσάρτημα) των χρηματοοικονομικών καταστάσεων, τίθενται σε ισχύ δύο χρόνια αργότερα.

Πλεονεκτήματα από την εφαρμογή του ESEF

Με το ESEF, η Ευρωπαϊκή Επιτροπή στοχεύει στην ενίσχυση της διαφάνειας, της ανάλυσης και της συγκρισιμότητας των χρηματοοικονομικών καταστάσεων βελτιώνοντας έτσι τα οφέλη για τους χρήστες τους. Παράλληλα, περιορίζονται δραστικά τα σφάλματα δεδομένου ότι η ανάλυση και επεξεργασία των χρηματοοικονομικών πληροφοριών θα διενεργείται πλέον με ψηφιακό τρόπο.

Επιπλέον, η χρήση ετικέτας (tag) XBRL που καθιερώνεται, συμβάλλει στην αντιμετώπιση των δυσκολιών ανταλλαγής και διανομής πληροφοριών μεταξύ διαφορετικών συστημάτων. Η XBRL είναι παγιωμένη και χρησιμοποιείται σε πολλές δικαιοδοσίες και είναι σήμερα η μόνη κατάλληλη γλώσσα για τη σήμανση οικονομικών καταστάσεων.

Ο ρόλος των Ορκωτών Ελεγκτών Λογιστών

Η εμπλοκή και ο ρόλος των ορκωτών ελεγκτών λογιστών στη νέα αυτή μορφή υποβολής των χρηματοοικονομικών αναφορών (ESEF) από τις εισηγμένες εταιρείες δεν έχει ακόμα αποσαφηνιστεί, καθώς δεν υπάρχει πρόβλεψη σε καμία από τις σχετικές Ευρωπαϊκές Οδηγίες (Auditing, Accounting, Transparency Directive) και ως εκ τούτου απαιτούνται ορισμένες προσαρμογές σε ευρωπαϊκό ή εθνικό επίπεδο.

Για την Ευρωπαϊκή Επιτροπή ο Κανονισμός του ESEF αποτελεί ένα δεσμευτικό νομικό μέσο, και οι προβλέψεις που περιλαμβάνονται σε αυτό, θεωρούνται ως “Κανονιστικές απαιτήσεις (Statutory Requirements)” κατά την έννοια του άρθρου 28 παρ. 2 της ελεγκτικής οδηγίας. Το ίδιο προβλέπεται και στην αιτιολογική έκθεση του Κανονισμού για το ESEF.

Λαμβάνοντας υπόψη τα ανωτέρω, οι ορκωτοί ελεγκτές λογιστές πρέπει να συμπεριλαμβάνουν στην έκθεση ελέγχου διατύπωση γνώμης αναφορικά με το:

α) εάν οι χρηματοοικονομικές καταστάσεις παρέχουν μια πραγματική και δίκαιη εικόνα σύμφωνα με το σχετικό πλαίσιο χρηματοοικονομικής αναφοράς και

β) εάν οι χρηματοοικονομικές καταστάσεις πληρούν τις απαιτήσεις του Κανονισμού του ESEF.

Δεδομένου όμως ότι απαιτείται περαιτέρω έλεγχος κατά την υποβολή των ελεγμένων χρηματοοικονομικών καταστάσεων στη μορφή του XBRL, δηλαδή αν η μορφή XBRL περιέχει τις εγκεκριμένες χρηματοοικονομικές καταστάσεις σύμφωνα με τις τεχνικές προδιαγραφές που έχουν τεθεί, οι εποπτικές αρχές σε ευρωπαϊκό επίπεδο έχουν εξετάσει διάφορα σενάρια για τη διασφάλιση (assurance) που θα μπορούσαν να παρέχουν οι ορκωτοί ελεγκτές λογιστές.

Τα σενάρια που τελικώς φαίνεται να προκρίνονται είναι, είτε η διασφάλιση να παρέχεται σε ξεχωριστή παράγραφο της έκθεσης ελέγχου, είτε η διασφάλιση να παρέχεται σε ξεχωριστή έκθεση. Σίγουρα όμως σε κάθε περίπτωση, θα απαιτηθούν αλλαγές στον σχεδιασμό και στις διαδικασίες που πρέπει να ακολουθηθούν από τους ορκωτούς ελεγκτές λογιστές και τις ελεγκτικές εταιρείες.

Η θέση της ΕΛΤΕ

Κατά την άποψη της ΕΛΤΕ, το Διεθνές Πρότυπο Αναθέσεων Διασφάλισης (ΔΠΑΔ) 3000 παρέχει το κατάλληλο πλαίσιο για την διατύπωση γνώμης από τους Ορκωτούς Ελεγκτές Λογιστές και τις Ελεγκτικές Εταιρείες. Παρόλα αυτά η εφαρμογή του εν λόγω Προτύπου σε Ευρωπαϊκό Επίπεδο, συναντά δυσκολίες, δεδομένου ότι αυτό δεν έχει υιοθετηθεί από όλα τα Κράτη – Μέλη.

*Ο κ. Παναγιώτης Γιαννόπουλος είναι Α’ Αντιπρόεδρος ΔΣ της Επιτροπής Λογιστικής Τυποποίησης και Ελέγχων και Πρόεδρος του Συμβουλίου Ποιοτικού Ελέγχου (ΣΠΕ)