(Ακύρωση Ιδίων μετοχών – Μεταβολή καθαρής θέσης και όχι επιβάρυνση των αποτελεσμάτων της χρήσης)

Καλλιθέα, 23/09/2019

Αριθμός απόφασης:2723

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ

ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α2

Ταχ. Δ/νση: Αριστογείτονος 19

Ταχ. Κώδικας: 176 71 – Καλλιθέα

Τηλέφωνο: 2131604553

ΦΑΞ: 2131604567

ΑΠΟΦΑΣΗ

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

Έχοντας υπ’ όψη:

1. Τις διατάξεις:

α. Του άρθρου 63 του ν. 4174/2013 (ΦΕΚ Α’ 170).

β. Του άρθρου 11 της Δ. ΟΡΓ.Α 1036960 ΕΞ 2017 Απόφασης του Διοικητή της Α.Α.Δ.Ε. (ΦΕΚ 968 Β’/22.03.2017) με θέμα «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)».

γ. Της παρ.3 του άρθρου 47 του ν.4331/2015 (ΦΕΚ Α’ 69).

δ. Την ΠΟΛ.1069/2014 Εγκύκλιο της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών.

ε. Την ΠΟΛ.1064/2017 Εγκύκλιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.).

2. Την αριθμ. Δ.Ε.Δ. 1126366 ΕΞ 2016/30.08.2016 (ΦΕΚ 2759 / τ. Β’ / 01.09.2016) Απόφαση του Προϊσταμένου της Διεύθυνσης Επίλυσης Διαφορών.

3. Τη με ημερομηνία κατάθεσης 25/04/2019 και αριθμό πρωτοκόλλου …………. ενδικοφανή προσφυγή της εταιρείας …………., ΑΦΜ …………., και με διακριτικό τίτλο …………. με έδρα στην …………. κατά της υπ’αριθμ. …………./19-03-2019 οριστικής πράξεως διορθωτικού προσδιορισμού φόρου εισοδήματος φορολογικού έτους 2014 του Προϊσταμένου του Κ.Ε.ΜΕ.ΕΠ. και τα προσκομιζόμενα με την υπό κρίση προσφυγή σχετικά έγγραφα.

4. Την υπ’αριθμ. …………./19-03-2019 οριστική πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος φορολογικού έτους 2014 του Προϊσταμένου του Κ.Ε.ΜΕ.ΕΠ. και την οικεία έκθεση ελέγχου, των οποίων ζητείται η ακύρωση.

5. Τις απόψεις του Κ.Ε.ΜΕ.ΕΠ. .

6. Την εισήγηση του ορισθέντος υπαλλήλου του Τμήματος Α2 όπως αποτυπώνεται στο σχέδιο της απόφασης.

Επί της με ημερομηνία κατάθεσης 25/04/2019 και αριθμό πρωτοκόλλου………….ενδικοφανούς προσφυγής της εταιρείας…………., η οποία κατατέθηκε εμπρόθεσμα και μετά την μελέτη και την αξιολόγηση όλων των υφιστάμενων στο σχετικό φάκελο εγγράφων και των προβαλλόμενων λόγων της ενδικοφανούς προσφυγής, επαγόμαστε τα ακόλουθα:

Με την υπ’αριθμ…………./19-03-2019 οριστική πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος φορολογικού έτους 2014 του Προϊσταμένου του Κ.Ε.ΜΕ.ΕΠ. καταλογίσθηκε σε βάρος της προσφεύγουσας εταιρείας φόρος εισοδήματος ποσού 87.699,72 ευρώ. Η ως άνω διαφορά φόρου εισοδήματος καταλογίσθηκε κατόπιν των διαπιστώσεων ελέγχου της από 19/03/2019 έκθεσης μερικού ελέγχου προσδιορισμού φόρου εισοδήματος του ελεγκτή του Κ.Ε.ΜΕ.ΕΠ.

Συγκεκριμένα από τον διενεργηθέντα έλεγχο διαπιστώθηκε ότι για το φορολογικό έτος 2014 η επιχείρηση ελέγχθηκε από το Νόμιμο Ελεγκτή σύμφωνα με το άρθρο 65Α ν.4174/2013 και έλαβε Ετήσιο Πιστοποιητικό (αντίγραφο επισυνάπτεται) βάσει της Έκθεσης Φορολογικής Συμμόρφωσης, η οποία εκδόθηκε με «Συμπέρασμα χωρίς επιφύλαξη με θέματα έμφασης». Το πρόγραμμα του ελέγχου το οποίο ακολουθήθηκε από τον Νόμιμο Ελεγκτή εκπονήθηκε σύμφωνα με τα οριζόμενα στα άρθρα 3 και 4 της ΠΟΛ.1124/2015 και τα θέματα έμφασης αφορούσαν:

1) Τη μη υποβολή των καταστάσεων του άρθρου 10 του ΚΦΑΣ μέχρι την ημερομηνία χορήγησης του φορολογικού πιστοποιητικού, λόγω παράτασης της προθεσμίας υποβολής τους και

2) Το υπ. αριθ. πρωτ…………./4-9-2015 αίτημα με το οποίο η εταιρεία ζήτησε από τη Γενική Γραμματεία Δημοσίων Εσόδων να λάβει θέση αν η ζημιά από ακύρωση ιδίων μετοχών εκπίπτει από τα φορολογητέα κέρδη. Συγκεκριμένα, η ελεγχόμενη κατά το κρινόμενο φορολογικό έτος 2014 προέβη σε ακύρωση ιδίων μετοχών. Από την ακύρωση αυτή προέκυψε ζημία ποσού 337.306,59 €, την οποία εξέπεσε από τα φορολογητέα κέρδη. Η εταιρεία επικαλείται ότι η ακύρωση ιδίων μετοχών πραγματοποιήθηκε προς όφελος της και υπηρετούσε τα συμφέροντά της και ως εκ τούτου ορθώς εκπέσθηκε από τα φορολογητέα κέρδη.

Ο έλεγχος που διενεργήθηκε ασχολήθηκε αποκλειστικά και μόνο με το δεύτερο θέμα έμφασης που αφορούσε την εκπεσιμότητα ή μη από τα καθαρά κέρδη της ζημίας από διαγραφή ιδίων μετοχών και βάσει του πορίσματος της οικείας έκθεσης ελέγχου κρίθηκε ότι το ποσό των 337.306,59 ευρώ δεν πληροί τις προϋποθέσεις του άρθρου 22 του ν.4172/2013 καθότι η προσφεύγουσα επιχείρηση πέραν της αναφοράς της στην υποχρεωτική εφαρμογή των διατάξεων του εμπορικού νόμου 2190/1920, δεν τεκμηρίωσε το λόγο για τον οποίο η ακύρωση ιδίων μετοχών (και μάλιστα σε διάστημα μικρότερο της τιθέμενης εκ του νόμου προθεσμίας) έγινε προς το συμφέρον της και όχι για να εξυπηρετήσει σκοπούς των μετόχων της.

Η προσφεύγουσα εταιρεία με την υπό κρίση ενδικοφανή προσφυγή, ζητά να γίνει δεκτή η εν λόγω προσφυγή, να ακυρωθεί άλλως τροποποιηθεί η ως άνω προσβαλλόμενη πράξη προβάλλοντας τους παρακάτω ισχυρισμούς:

• Η ακύρωση των ιδίων μετοχών της ανώνυμης εταιρείας αποτελεί νόμιμη υποχρέωσή της ευθέως και ρητώς προβλεπόμενη από το ίδιο το κανονιστικό πλαίσιο που διέπει την λειτουργία της, η δε εκπλήρωση αυτής αποτελεί ενέργεια εντασσομένη στο σύνηθες πλαίσιο της εύλογης αναγκαιότητας διατηρήσεως της νόμιμης λειτουργίας της.

• Στην οικεία έκθεση ελέγχου σε καμιά περίπτωση δεν αιτιολογούνται με πληρότητα οι λόγοι για τους οποίους ο έλεγχος υπολαμβάνει ότι δήθεν δεν εκπληρώνεται η προϋπόθεση εκπεσιμότητας της εν λόγω δαπάνης κατά παράβαση των διατάξεων των άρθρων 28 και 62 του Κ.Φ.Δ.

Επειδή στα άρθρα 21 και 47 του ν.4172/2013 (Κ.Φ.Ε.) ορίζεται:

«Άρθρο 21 περί φορολογίας φυσικών προσώπων

1. Ως κέρδος από επιχειρηματική δραστηριότητα θεωρείται το σύνολο των εσόδων από τις επιχειρηματικές συναλλαγές μετά την αφαίρεση των επιχειρηματικών δαπανών, των αποσβέσεων και των προβλέψεων για επισφαλείς απαιτήσεις. Στα έσοδα από τις επιχειρηματικές συναλλαγές περιλαμβάνονται και τα έσοδα από την πώληση των στοιχείων του ενεργητικού της επιχείρησης, καθώς και το προϊόν της εκκαθάρισής της, όπως αυτά προκύπτουν στη διάρκεια του φορολογικού έτους.

2. Το κέρδος από επιχειρηματική δραστηριότητα προσδιορίζεται για κάθε φορολογικό έτος με βάση το λογαριασμό αποτελεσμάτων χρήσης, ο οποίος συντάσσεται σύμφωνα με το Ελληνικό Λογιστικό Σχέδιο και τον Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.), όπως ισχύει. Σε περίπτωση που η επιχείρηση εφαρμόζει Διεθνή Λογιστικά Πρότυπα, το κέρδος προσδιορίζεται αποκλειστικά, σύμφωνα με τον πίνακα φορολογικών αποτελεσμάτων χρήσης.

3. Για τους σκοπούς του παρόντος άρθρου ως «επιχειρηματική συναλλαγή» θεωρείται κάθε μεμονωμένη πράξη με την οποία πραγματοποιείται συναλλαγή ή και η συστηματική διενέργεια πράξεων στην οικονομική αγορά με σκοπό την επίτευξη κέρδους.».

Άρθρο 47 περί φορολογίας νομικών προσώπων

«Το κέρδος από επιχειρηματική δραστηριότητα προσδιορίζεται σύμφωνα με τις διατάξεις του Κεφαλαίου Γ’, του Μέρους Δεύτερου («Φόρος Εισοδήματος Φυσικών Προσώπων») του Κ.Φ.Ε., εκτός από τις περιπτώσεις όπου ορίζεται διαφορετικά στο παρόν κεφάλαιο. Στην έννοια του κέρδους από επιχειρηματική δραστηριότητα σύμφωνα με το προηγούμενο εδάφιο εμπίπτει και η κεφαλαιοποίηση ή διανομή κερδών για τα οποία δεν έχει καταβληθεί φόρος εισοδήματος νομικών προσώπων και νομικών οντοτήτων.».

Επειδή με την Απόφαση ΠΟΛ.1113/2015 με θέμα «Κοινοποίηση των διατάξεων των άρθρων 22, 22Α και 23 του N . 4172/2013 (ΦΕΚ 167Α’)» ορίζεται:

1. Με τις διατάξεις του άρθρου αυτού τίθεται ο γενικός κανόνας για την έκπτωση των επιχειρηματικών δαπανών. Συγκεκριμένα, ορίζεται ότι κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα των φυσικών προσώπων που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, καθώς και των νομικών προσώπων και νομικών οντοτήτων, επιτρέπεται η έκπτωση όλων των δαπανών, οι οποίες πληρούν αθροιστικά τα ακόλουθα κριτήρια, με την επιφύλαξη των διατάξεων του άρθρου 23 και της παραγράφου 4 του άρθρου 48, αναφορικά με τις δαπάνες που κατά ρητή διατύπωση του νόμου δεν εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων.

Επειδή στο άρθρο 4 παρ.14 του ν.4093/2012 (Κ.Φ.Α.Σ.) ορίζεται:

« Ο υπόχρεος απεικόνισης συναλλαγών που τηρεί τα βιβλία του σύμφωνα με τους κανόνες των Δ.Λ.Π. υποχρεούται:

Α. Να συντάσσει Πίνακα Συμφωνίας Λογιστικής – Φορολογικής Βάσης (Π.Σ.Λ.Φ.Β.).

Στον Πίνακα αυτόν καταχωρούνται σε χωριστές στήλες για κάθε πρωτοβάθμιο διαφοροποιημένο λογαριασμό σε χρέωση ή πίστωση:

α) Η αξία όπως προκύπτει από τα τηρούμενα βιβλία (Λογιστική βάση).

β) Η αξία όπως προσδιορίζεται με βάση τους κανόνες της φορολογικής νομοθεσίας (Φορολογική βάση).

γ) Η διαφορά μεταξύ Λογιστικής και Φορολογικής βάσης.».

Επειδή σύμφωνα με το άρθρο 4 παρ.13 και 14 της ΠΟΛ.1004/2013 «Παροχή οδηγιών για την εφαρμογή των διατάξεων της παραγράφου 1 της υποπαραγράφου Ε1 της παραγράφου Ε του άρθρου πρώτου του Ν. 4093/2012 (ΦΕΚ Α’ 222) περί του «Κώδικα Φορολογικής Απεικόνισης Συναλλαγών» ορίζεται:

«Οι διατάξεις των παραγράφων αυτών με τις οποίες ορίζονται οι υποχρεώσεις του υπόχρεου απεικόνισης συναλλαγών που συντάσσει τις οικονομικές του καταστάσεις σύμφωνα με τους κανόνες των Δ.Λ.Π., είναι ίδιες με τις προϊσχύουσες διατάξεις των παραγράφων 6 και 7 του άρθρου 7 του Κ.Β.Σ. (Π.Δ. 186/1992) και δεν χρήζουν περαιτέρω διευκρινίσεων. Η παρ. 6 και 7 του άρθρου 7 του Κ.Β.Σ. ορίζει:

6. Ο επιτηδευματίας που συντάσσει τις Ετήσιες Οικονομικές του Καταστάσεις σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα (Δ.Λ.Π.) τηρεί τα λογιστικά του βιβλία ή με βάση τις αρχές και τους κανόνες των Δ.Λ.Π. ή με βάση τις αρχές και τους κανόνες της ισχύουσας φορολογικής νομοθεσίας.

7. Ο επιτηδευματίας που τηρεί τα βιβλία του σύμφωνα με τους κανόνες των Δ.Λ.Π. υποχρεούται: Α. Να συντάσσει Πίνακα Συμφωνίας Λογιστικής – Φορολογικής Βάσης (Π.Σ.Λ.Φ.Β.).

Στον Πίνακα αυτόν καταχωρούνται σε χωριστές στήλες για κάθε πρωτοβάθμιο διαφοροποιημένο λογαριασμό σε χρέωση ή πίστωση:

α) Η αξία όπως προκύπτει από τα τηρούμενα βιβλία (Λογιστική βάση).

β) Η αξία όπως προσδιορίζεται με βάση τους κανόνες της φορολογικής νομοθεσίας (Φορολογική βάση).

γ) Η διαφορά μεταξύ Λογιστικής και Φορολογικής βάσης.

Β. Να τηρεί ιδιαίτερο Φορολογικό Μητρώο Πάγιων Περιουσιακών Στοιχείων, το οποίο μπορεί να είναι ενσωματωμένο στο κύριο Μητρώο Πάγιων Περιουσιακών Στοιχείων της εταιρείας και χρησιμοποιείται ως βάση του ποσοτικού προσδιορισμού των αναγκαίων καταχωρήσεων στον Π.Σ.Λ.Φ.Β. και στον Πίνακα Φορολογικών Αποτελεσμάτων, στο βαθμό που, κατά την εφαρμογή των Δ.Λ.Π., προκύπτουν διαφορές στην αποτίμηση πάγιων περιουσιακών στοιχείων είτε λόγω της διαφοροποίησης της προ των αποσβέσεων αξίας τους είτε λόγω της διαφοροποίησης των συσσωρευμένων αποσβέσεων.

Γ. Να συντάσσει Πίνακες Φορολογικών Αποτελεσμάτων Χρήσης, Σχηματισμού Φορολογικών Αποθεματικών και Ανακεφαλαιωτικό Πίνακα Φορολογικών Αποθεματικών, των οποίων τα δεδομένα προκύπτουν από λογαριασμούς που τηρούνται με τη διπλογραφική μέθοδο.».

Επειδή με το άρθρο 16 παρ.1, 2 και 4 του ν.2190/1920 ορίζεται:

«1. Με την επιφύλαξη της αρχής της ίσης μεταχείρισης των μετόχων που βρίσκονται στην ίδια θέση και των διατάξεων του νόμου 3340/2005 (ΦΕΚ 112 Α’), όπως εκάστοτε ισχύει, η εταιρεία μπορεί, η ίδια ή με πρόσωπο το οποίο ενεργεί στο όνομά του αλλά για λογαριασμό της, να αποκτήσει δικές της μετοχές, μόνο όμως μετά από έγκριση της γενικής συνέλευσης, η οποία ορίζει τους όρους και τις προϋποθέσεις των προβλεπόμενων αποκτήσεων και, ιδίως, τον ανώτατο αριθμό μετοχών που είναι δυνατόν να αποκτηθούν, τη διάρκεια για την οποία χορηγείται η έγκριση, η οποία δεν μπορεί να υπερβαίνει τους είκοσι τέσσερις (24) μήνες και, σε περίπτωση απόκτησης από επαχθή αιτία, τα κατώτατα και ανώτατα όρια της αξίας απόκτησης.

2. Οι αποκτήσεις της προηγούμενης παραγράφου γίνονται με ευθύνη των μελών του διοικητικού συμβουλίου, με τις ακόλουθες προϋποθέσεις:

α) η ονομαστική αξία των μετοχών που αποκτήθηκαν, συμπεριλαμβανομένων των μετοχών τις οποίες είχε αποκτήσει προηγουμένως η εταιρεία και διατηρεί, και των μετοχών τις οποίες απέκτησε πρόσωπο, το οποίο ενεργούσε στο όνομά του αλλά για λογαριασμό της εταιρείας, δεν είναι δυνατό να υπερβαίνει το ένα δέκατο (1/10) του καταβεβλημένου μετοχικού κεφαλαίου, β)η απόκτηση μετοχών, συμπεριλαμβανομένων των μετοχών τις οποίες είχε αποκτήσει προηγουμένως η εταιρεία και διατηρεί, και των μετοχών τις οποίες απέκτησε πρόσωπο, το οποίο ενεργούσε στο όνομά του αλλά για λογαριασμό της εταιρείας, δεν επιτρέπεται να έχει ως αποτέλεσμα τη μείωση των ιδίων κεφαλαίων σε ποσό κατώτερο του οριζομένου στην παράγραφο 1 του άρθρου 44α,

γ) η συναλλαγή μπορεί να αφορά μόνο μετοχές που έχουν εξοφληθεί πλήρως.

3. Η περίπτωση α’ της παραγράφου 2 δεν εφαρμόζεται προκειμένου για μετοχές που αποκτώνται είτε από την ίδια την εταιρεία είτε από πρόσωπο το οποίο ενεργεί στο όνομά του αλλά για λογαριασμό της με σκοπό να διανεμηθούν στο προσωπικό της εταιρείας ή στο προσωπικό εταιρείας συνδεδεμένης με αυτή σύμφωνα με την παράγραφο 5 του άρθρου 42ε. Η διανομή των μετοχών του προηγούμενου εδαφίου πραγματοποιείται εντός ανατρεπτικής προθεσμίας δώδεκα (12) μηνών από το χρόνο απόκτησης των μετοχών αυτών, μετά την πάροδο της οποίας έχει εφαρμογή η διάταξη της παραγράφου 5 του παρόντος άρθρου.

4. Οι παράγραφοι 1 και 2 δεν εφαρμόζονται:

α) στις μετοχές που αποκτήθηκαν σε εκτέλεση απόφασης για μείωση του κεφαλαίου ή ως συνέπεια εξαγοράς μετοχών,

β) στις μετοχές που αποκτήθηκαν μετά από καθολική μεταβίβαση περιουσίας,

γ) στις μετοχές που εξοφλήθηκαν πλήρως και έχουν αποκτηθεί από χαριστική αιτία ή έχουν αποκτηθεί από τράπεζες και άλλους πιστωτικούς οργανισμούς ως προμήθεια για αγορά,

δ) στις μετοχές που αποκτήθηκαν με βάση υποχρέωση που προκύπτει από τον νόμο ή δικαστική απόφαση με σκοπό την προστασία των μειοψηφούντων μετόχων, κυρίως σε περίπτωση συγχώνευσης με την επιφύλαξη της παραγράφου 4 του άρθρου 75, αλλαγής του σκοπού ή της μορφής της εταιρείας, μεταφοράς της έδρας στο εξωτερικό ή επιβολής περιορισμών στη μεταβίβαση των μετοχών, καθώς και στις μετοχές που αποκτήθηκαν με σκοπό την ικανοποίηση υποχρεώσεων της εταιρείας από ανταλλάξιμο ομολογιακό δάνειο,

ε) στις μετοχές που εξοφλήθηκαν πλήρως και αποκτήθηκαν με πλειστηριασμό μέσω αναγκαστικής εκτέλεσης που πραγματοποιήθηκε για την ικανοποίηση αξίωσης της εταιρείας έναντι του κυρίου των μετοχών αυτών.

Οι αποκτήσεις κατά τις περιπτώσεις αυτές, συμπεριλαμβανομένων των αποκτήσεων που έγιναν σύμφωνα με τις παραγράφους 1 και 2, δεν επιτρέπεται να έχουν ως αποτέλεσμα τη μείωση των ιδίων κεφαλαίων σε ποσό κατώτερο του οριζομένου στην παράγραφο 1 του άρθρου 44α.

5. Οι μετοχές, που αποκτήθηκαν στις περιπτώσεις β’ έως ε’, που αναφέρονται στην παράγραφο 4, πρέπει να μεταβιβασθούν εντός προθεσμίας τριών (3) ετών το αργότερο από τον χρόνο της απόκτησής τους, εκτός αν η ονομαστική αξία των μετοχών αυτών, συμπεριλαμβανομένων των μετοχών που η εταιρεία μπορεί να έχει αποκτήσει από πρόσωπο το οποίο ενεργεί στο όνομά του αλλά για λογαριασμό της, δεν υπερβαίνει το ένα δέκατο (1/10) του καταβεβλημένου μετοχικού κεφαλαίου.

6. Οι μετοχές που δεν μεταβιβάζονται στην προθεσμία που ορίζεται στην παράγραφο 5, ακυρώνονται. Η ακύρωση αυτή γίνεται με μείωση του κεφαλαίου κατά το αντίστοιχο ποσό, με απόφαση της γενικής συνέλευσης που λαμβάνεται σύμφωνα με τις παραγράφους 1 και 2 του άρθρου 29 και την παράγραφο 1 του άρθρου 31. Σε περίπτωση παράβασης της υποχρέωσης αυτής επιβάλλεται από την αρμόδια αρχή του άρθρου 51 σε κάθε υπαίτιο μέλος του διοικητικού συμβουλίου της εταιρείας, πρόστιμο ύψους τριάντα χιλιάδων (30.000) ευρώ, με εφαρμογή του δευτέρου εδαφίου του άρθρου 63δ. Η μεταβίβαση των μετοχών σε κάθε περίπτωση, μπορεί να γίνει και μετά την πάροδο της προθεσμίας που ορίζεται στην παράγραφο 5, το αργότερο μέχρι την ακύρωσή τους.

7. Οι μετοχές που αποκτήθηκαν κατά παράβαση των διατάξεων των προηγούμενων παραγράφων πρέπει να μεταβιβασθούν εντός προθεσμίας ενός (1) έτους από το χρόνο απόκτησής τους. Αν δεν μεταβιβασθούν στην προθεσμία αυτή, ακυρώνονται, με αντίστοιχη μείωση του κεφαλαίου, όπως ορίζεται στην παράγραφο 6. Σε περίπτωση παράβασης της υποχρέωσης αυτής επιβάλλεται σε κάθε υπαίτιο μέλος του διοικητικού συμβουλίου της εταιρείας πρόστιμο ύψους τριάντα χιλιάδων (30.000) ευρώ, σύμφωνα με την προηγούμενη παράγραφο 6.».

Επειδή στο ΔΛΠ 32, και συγκεκριμένα στην παρ.33 αυτού ορίζεται:

«Αν μια οικονομική οντότητα επαναποκτήσει τους ίδιους συμμετοχικούς τίτλους της, τα μέσα αυτά (οι “ίδιες μετοχές”) αφαιρούνται από τα ίδια κεφάλαια. Κατά την αγορά, πώληση, έκδοση, ή ακύρωση ιδίων συμμετοχικών τίτλων της οικονομικής οντότητας δεν αναγνωρίζεται κανένα κέρδος ή ζημία στα αποτελέσματα. Τέτοιες ίδιες μετοχές μπορεί να αποκτώνται και να κατέχονται από την οικονομική οντότητα ή από άλλα μέλη του ενοποιημένου ομίλου. Το τίμημα που καταβάλλεται ή λαμβάνεται αναγνωρίζεται απευθείας στα ίδια κεφάλαια.».

Επειδή με την ΣΛΟΤ αριθμ. ΣΛΟΤ 642/2019 με ΘΕΜΑ: «ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΠΟΥ ΣΥΝΤΑΣΣΟΝΤΑΙ ΜΕ ΤΑ Δ.Λ.Π. Ή (Δ.Π.Χ.Α.)» αναφέρεται ως προς το περιεχόμενο των ετήσιων οικονομικών καταστάσεων τα εξής: «1. Εμφάνιση στον πίνακα του ισολογισμού:

(i) Το μετοχικό κεφάλαιο, περιλαμβανομένου και του προνομιούχου, εφόσον βάσει των σχετικών όρων οι προνομιούχες μετοχές πληρούν τα χαρακτηριστικά της καθαρής θέσης.

(ii) Η υπέρ το άρτιο διαφορά.

(iii) Τα πάσης φύσεως αποθεματικά αθροιστικά.

(iv) Τα αποτελέσματα εις νέον.

(v) Οι ίδιες μετοχές.

(vi) Τα δικαιώματα που δεν ασκούν έλεγχο (δικαιώματα μειοψηφίας).

2. Εμφάνιση στον πίνακα μεταβολών καθαρής θέσης:

(i) Τα υπόλοιπα έναρξης, η μεταβολή της περιόδου και τα υπόλοιπα λήξης των προαναφερθέντων κονδυλίων.

(ii) Τα προβλεπόμενα από τα Δ.Π.Χ.Α. αποθεματικά για τα οποία απαιτείται γνωστοποίηση, παρουσιάζονται σε επί μέρους στήλες, όπως για παράδειγμα το αποθεματικό από αναπροσαρμογή ιδιοχρησιμοποιούμενων ενσωμάτων παγίων ή το αποθεματικό από αντισταθμίσεις ταμιακών ροών. Τα λοιπά αποθεματικά όπως το τακτικό αποθεματικό ή τα αφορολόγητα αποθεματικά, μπορούν να εμφανίζονται συνολικά σε μία στήλη και να αναλύονται στις σημειώσεις.

(iii) Το καθαρό ποσό του κόστους συναλλαγών καθαρής θέσης (Equity Transaction Costs) παρουσιάζεται αφαιρετικά από το υπέρ το άρτιο. Σε περίπτωση που δεν υπάρχει υπέρ το άρτιο, το εν λόγω κονδύλι εμφανίζεται σε μείωση των αποτελεσμάτων εις νέον. Καθαρό ποσό του εν λόγω κονδυλίου είναι το κόστος του μειωμένο κατά τον αναλογούντα φόρο εισοδήματος.

(iv) Οι ίδιες μετοχές εμφανίζονται σε ιδιαίτερη στήλη ως μειωτικό στοιχείο της καθαρής θέσης. Κέρδη και ζημίες από την πώληση ιδίων μετοχών εμφανίζονται αυξητικά/μειωτικά των αποτελεσμάτων εις νέον.

(v) Το αποθεματικό από πληρωμές με βάση την αξία των μετοχών (Share-based Payment), παρουσιάζεται σε ιδιαίτερο αποθεματικό της καθαρής θέσης και μεταφέρεται στην υπέρ το άρτιο διαφορά, αν τελικά για τις παροχές αυτές εκδοθούν μετοχές και γίνει αύξηση του μετοχικού κεφαλαίου και στα αποτελέσματα εις νέον αν δεν γίνει αύξηση μετοχικού κεφαλαίου. Η μεταφορά γίνεται κατά το χρόνο οριστικοποίησης των εν λόγω συναλλαγών…».

Επειδή στο Ε.Γ.Λ.Σ. Π.Δ. 1123/1980 ως προς τις συναλλαγές ιδίων μετοχών προβλέπεται: Στο λογαριασμό 34.25 «ίδιες μετοχές» παρακολουθούνται οι μετοχές εκδόσεως της εταιρείας, στις περιπτώσεις εκείνες που επιτρέπεται από τη νομοθεσία η απόκτησή τους. Ο λογαριασμός 34.25 εμφανίζεται στον ισολογισμό στην κατηγορία ΔΙΙΙ «χρεόγραφα» του ενεργητικού του υποδείγματος της παρ. 4.1.103, όταν σχηματίζεται στο τέλος της χρήσεως αποθεματικό (λογαριασμός 41.09 «αποθεματικό για ίδιες μετοχές») ισόποσο με την αξία κτήσεως των ίδιων μετοχών. Στην περίπτωση που δεν σχηματίζεται αποθεματικό ο λογαριασμός 34.25 εμφανίζεται στο παθητικό του ισολογισμού αφαιρετικά από το άθροισμα των ιδίων κεφαλαίων.

Η απόκτηση γίνεται στην αξία κτήσης των μετοχών καθώς η κατοχή τους έχει προσωρινό χαρακτήρα ενώ δεν εμπίπτουν στην έννοια των χρεογράφων και δεν αποτιμώνται στο τέλος της χρήσης. Κατά την εκποίηση ή ακύρωση των ιδίων μετοχών οι διαφορές που προκύπτουν επίσης καταχωρούνται απευθείας σε λογαριασμό καθαρής θέσης.

Επειδή στην Γνωμ. 261/2260/1996 «Αξία κτήσεως ιδίων μετοχών και λοιπά σχετικά θέματα» του ΕΣΥΛ αναφέρεται:

«α) Οι αποκτώμενες από ανώνυμη εταιρεία, με βάση τις διατάξεις του άρθρου 16 κωδ. Ν.2190/1920 όπως ισχύει, δικές της μετοχές, σύμφωνα με τις διατάξεις του άρθρου 42ε παράγραφοι 5 εδ. β’ και 13 κωδ. Ν.2190/1920 και των παραγρ. 2.2.305 αριθ. 13 και 2.2.402 αριθ. 8 περ. στ. Γ.Λ.Σ. (Π.Δ. 1123/1980) καταχωρούνται, με την αξία κτήσεώς τους, στο λογ/σμό 34.25 «ίδιες μετοχές» και στο τέλος της χρήσεως σχηματίζεται ισόποσο με την αξία κτήσεως αποθεματικό, το οποίο καταχωρείται στο λογαριασμό 41.09 «αποθεματικό για ίδιες μετοχές». β) Η απόκτηση από ανώνυμη εταιρεία δικών της μετοχών συνεπάγεται σύμπτωση, στο ίδιο πρόσωπο (της ανώνυμης εταιρείας), της ιδιότητας του δικαιούχου του μερίσματος μετόχου και της υποχρέου για την καταβολή της ανώνυμης εταιρείας. Η σύμπτωση αυτή επιφέρει απόσβεση, δια συγχύσεως (άρθρο 453 Αστικού Κώδικα), της υποχρεώσεως καταβολής μερίσματος και επομένως για τις αποκτηθείσες ίδιες μετοχές δεν υπολογίζεται και δεν καταβάλλεται μέρισμα…».

Επειδή εν προκειμένω στην οικεία έκθεση ελέγχου ως προς το θέμα των ιδίων μετοχών, αναφέρονται τα έξης:

«5.2.3. Ετήσια Οικονομική Έκθεση περιόδου 1η Ιανουαρίου έως 31η Δεκεμβρίου 2014

Σύμφωνα με το άρθρο 4 του Ν.3556/2007

Σύμφωνα με τις ετήσιες οικονομικές καταστάσεις, την έκθεση διαχείρισης του Διοικητικού Συμβουλίου και το πιστοποιητικό ελέγχου των ελεγκτών ως και τα συνοπτικά ετήσια οικονομικά στοιχεία της ελεγχόμενης τα οποία καταχωρίσθηκαν στο Γ.Ε.ΜΗ. αναφέρονται τα ακόλουθα:

Σελ. 13-14:

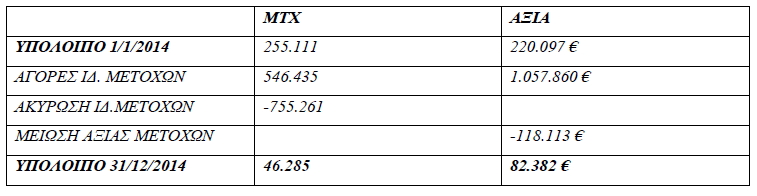

Ζ. Ίδιες μετοχές

Την 31/12/2014 η εταιρεία κατείχε 46.285 ίδιες μετοχές κόστους κτήσης € 82.382, οι οποίες εμφανίζονται αφαιρετικά των ιδίων κεφαλαίων σε ιδιαίτερο λογαριασμό.

Με απόφαση της Τακτικής Γενικής Συνέλευσης των μετόχων της 27/06/2014 μειώθηκε η ονομαστική αξία της μετοχής κατά ποσό €0,17 (ΦΕΚ…………./24-7-2014) με αποτέλεσμα να μειωθεί η αξία των 694.781 Ιδίων μετοχών που κατείχε η εταιρεία.

Με απόφαση της Έκτακτης Γενικής Συνέλευσης των μετόχων της 03/12/2014 έγινε ακύρωση 755.261 ιδίων μετοχών της εταιρείας. (ΦΕΚ…………./15-01-2015)

Με απόφαση της ίδιας ως Έκτακτης Γενικής Συνέλευσης των μετόχων της 3/12/2014 αποφασίσθηκε η αγορά ιδίων μετοχών έως 10% του συνόλου των μετοχών της εταιρείας, με κατώτατο και ανώτατο όριο αξίας απόκτησης της κάθε μετοχής το ποσό των 0,50€ και 5,00€. Σκοπός αυτής της απόκτησης είναι η βελτίωση των κερδών και του μερίσματος ανά μετοχή, η διανομή εμμέσως κερδών προς τους μετόχους, καθώς και η χρησιμοποίησή τους σε πιθανή συνεργασία.

Η κίνηση των Ιδίων μετοχών για την χρήση 2014 είναι η εξής:

Η. Πληροφορίες του άρθρου 4 παρ. 7 του ν. 3556/2007

α. Διάρθρωση μετοχικού κεφαλαίου της Εταιρίας

Το μετοχικό κεφάλαιο της Εταιρείας ανέρχεται σε 23.245.162,92 € και διαιρείται σε 23.719.554, κοινές ονομαστικές μετοχές, ονομαστικής αξίας €0,98 εκάστη. Οι μετοχές της Εταιρείας είναι εισηγμένες προς διαπραγμάτευση στην Αγορά Αξιών (Κατηγορία «Χαμηλής Διασποράς και Ειδικών Χαρακτηριστικών») του Χρηματιστηρίου Αθηνών. Από κάθε μετοχή απορρέουν όλα τα δικαιώματα και οι υποχρεώσεις που ορίζονται από το Νόμο και το Καταστατικό της Εταιρείας. Κάθε μετοχή παρέχει το δικαίωμα μιας ψήφου.

Με απόφαση της Τακτικής Γενικής Συνέλευσης των μετόχων της 27/6/2014 έγινε μείωση του μετοχικού κεφαλαίου κατά ποσό τεσσάρων εκατομμυρίων εκατόν εξήντα χιλιάδων επτακοσίων δεκαοχτώ ευρώ και πενήντα πέντε λεπτών (4.160.718,55 €) με μείωση της ονομαστικής αξίας κάθε μετοχής κατά ποσό δεκαεπτά λεπτών (0,17€) και με επιστροφή στους μετόχους της εταιρείας σε μετρητά του ποσού των δεκαεπτά λεπτών (0,17€) για κάθε μία (1) μετοχή που κατέχουν. Έτσι το συνολικό μετοχικό κεφάλαιο της εταιρείας ανήλθε σε είκοσι τρία εκατομμύρια εννιακόσιες ογδόντα πέντε χιλιάδες τριακόσια δεκαοχτώ ευρώ και εβδομήντα λεπτά (23.985.318,70 €). Με την από 3/12/2014 απόφαση της Έκτακτης Γενικής Συνέλευσης των μετόχων το μετοχικό κεφάλαιο μειώθηκε κατά το ποσό των 740.155,78 € με μείωση του συνολικού αριθμού των μετοχών από 24.474.815 σε 23.719.554 ονομαστικές μετοχές λόγω ακύρωσης 755.261 ιδίων μετοχών της εταιρίας κτηθέντων σε εκτέλεση της από 17/12/2012 απόφαση της Έκτακτης Γενικής Συνέλευσης των μετόχων της.

Η ευθύνη των μετόχων περιορίζεται στην ονομαστική αξία των μετοχών που κατέχουν.

Σελ. 84,85

14. Μετοχικό Κεφάλαιο

Το μετοχικό κεφάλαιο, ποσού € 23.245.162,92, αποτελείται από 23.719.554 μετοχές, αξίας € 0,98 η κάθε μια.

Με την από 3/12/2014 απόφαση της Έκτακτης Γενικής Συνέλευσης των μετόχων το μετοχικό κεφάλαιο μειώθηκε κατά το ποσό των € 740.155,78 με μείωση του συνολικού αριθμού των μετοχών από 24.474.815 σε 23.719.554 ονομαστικές μετοχές λόγω ακύρωσης 755.261 ιδίων μετοχών της εταιρίας, κτηθέντων σε εκτέλεση της από 17/12/2012 απόφαση της Έκτακτης Γενικής Συνέλευσης των μετόχων της.

15. Ίδιες μετοχές

Την 31/12/2014 η εταιρεία κατείχε 46.285 ίδιες μετοχές κόστους κτήσης € 82.382, οι οποίες εμφανίζονται αφαιρετικά των ιδίων κεφαλαίων σε ιδιαίτερο λογαριασμό.

Με απόφαση της Τακτικής Γενικής Συνέλευσης των μετόχων της 27/06/2014 μειώθηκε η ονομαστική αξία της μετοχής κατά ποσό € 0,17 (ΦΕΚ…………./24-7-2014) με αποτέλεσμα να μειωθεί η αξία των 694.781 Ιδίων μετοχών που κατείχε η εταιρεία.

Με απόφαση της Έκτακτης Γενικής Συνέλευσης των μετόχων της 03/12/2014 έγινε ακύρωση 755.261 ιδίων μετοχών της εταιρείας. (ΦΕΚ…………./15-01-2015).

Με απόφαση της ίδιας ως Έκτακτης Γενικής Συνέλευσης των μετόχων της 3/12/2014 αποφασίσθηκε η αγορά ιδίων μετοχών έως 10% του συνόλου των μετοχών της εταιρείας, με κατώτατο και ανώτατο όριο αξίας απόκτησης της κάθε μετοχής το ποσό των 0,50€ και 5,00€. Σκοπός αυτής της απόκτησης είναι η βελτίωση των κερδών και του μερίσματος ανά μετοχή, η διανομή εμμέσως κερδών προς τους μετόχους, καθώς και η χρησιμοποίησή τους σε πιθανή συνεργασία

5.2.4. Έλεγχος των λογιστικών αρχείων

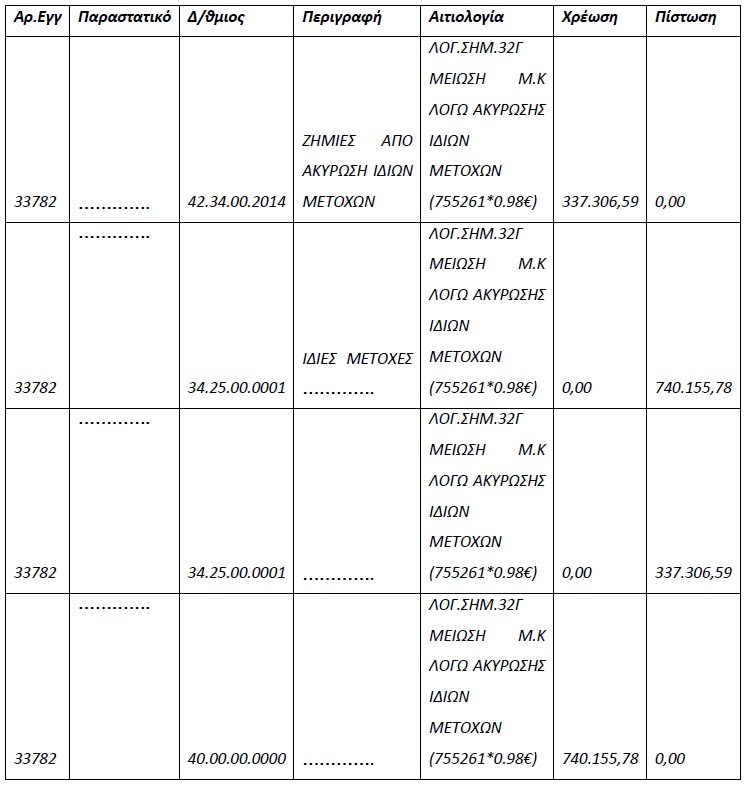

Από τον έλεγχο των λογιστικών αρχείων που τηρήθηκαν βάσει των κανόνων των Δ.Λ.Π. διαπιστώθηκε ότι η εγγραφή που διενεργήθηκε για την ακύρωση των 755.261 ιδίων μετοχών είχε ως ακολούθως:

Χρεώθηκαν οι λογαριασμοί «ΖΗΜΙΕΣ ΑΠΟ ΑΚΥΡΩΣΗ ΙΔΙΩΝ ΜΕΤΟΧΩΝ» (Λ/42.34.00.2014) με ποσό ύψους 337.306,59 €, και «ΚΑΤΑΒΛΗΜΕΝΟ ΜΕΤΟΧΙΚΟ ΚΕΦ. ΚΟΙΝ. ΜΕΤ.» (Λ/ 40.00.00.0000) με ποσό ύψους 740.155,78 €, ενώ αντίστοιχα Πιστώθηκε με τα ίδια ποσά ο λογαριασμός «………….» (…………..)

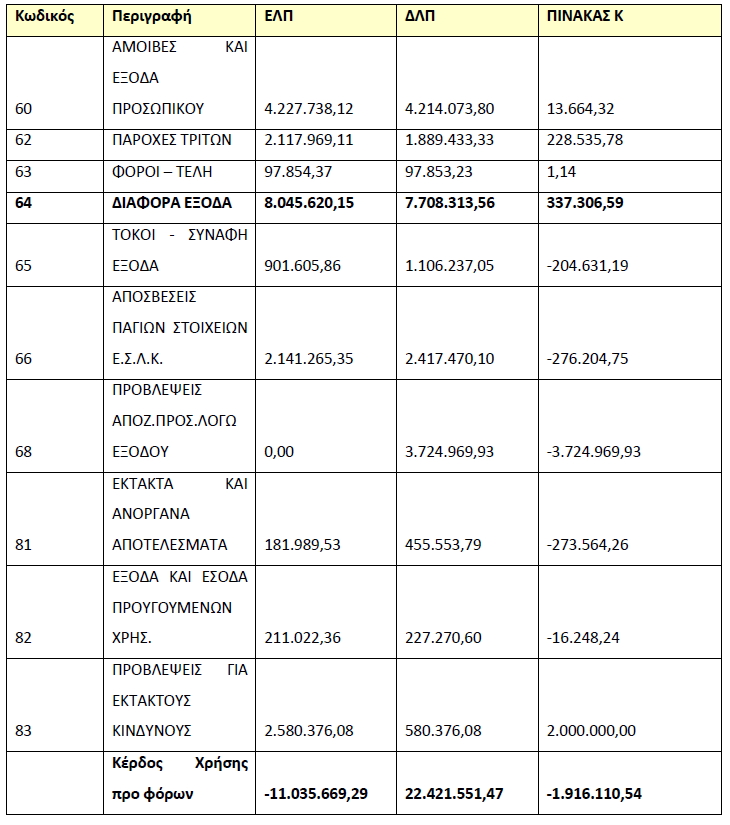

5.2.4. Πίνακας Συμφωνίας Φορολογικής Βάσης

Δεδομένου ότι η εταιρεία τηρούσε τα βιβλία της σύμφωνα με τους κανόνες των Δ.Λ.Π. κατά τη σύνταξη του Πίνακα Συμφωνίας Φορολογικής Βάσης, βάση των διατάξεων της παρ. 14 του άρθρου 4 του Ν 4093/2012 χρέωσε μεταξύ άλλων και με το ποσό ύψους 337.306,59 € το λογαριασμό 64. Η αξία αυτή προσδιορίστηκε με βάση τους κανόνες της φορολογικής νομοθεσίας (φορολογική βάση).

Ο πίνακας Συμφωνίας Λογιστικής Φορολογικής Βάσης (Π.Σ.Λ.Φ.Β) είχε ως εξής:

Η λογιστική φορολογική εγγραφή στα βιβλία της είχε ως ακολούθως: Η εταιρεία χρέωσε τον λογαριασμό «ΖΗΜΙΑ ΑΠΟ ΑΚΥΡΩΣΗ ΙΔΙΩΝ ΜΕΤΟΧΩΝ» (Λ/64.12.02.0025) πιστώνοντας παράλληλα το λογαριασμό «ΖΗΜΙΕΣ ΑΠΟ ΑΚΥΡΩΣΗ ΙΔΙΩΝ ΜΕΤΟΧΩΝ» (Λ/42.34.00.2014). Όπως γίνεται αντιληπτό από όσα παραθέσαμε ανωτέρω, η εταιρεία με την πράξη της να διαγράψει τις ίδιες μετοχές, δεν επιβάρυνε τα αποτελέσματα της στα Δ.Λ.Π., αλλά απ’ αυτή την ενέργεια μειώθηκε το μετοχικό κεφάλαιο της, κατά το ποσό ύψους 740.155,78 € και τα αποτελέσματα εις νέον κατά το ποσό των 337.306,59 €. Αντίστοιχα, στα φορολογικά βιβλία της εμφάνισε ζημιά ποσού ύψους 337.306,59 € με την εγγραφή που παραθέσαμε παραπάνω και η οποία είχε ως αποτέλεσμα την μείωση των φορολογητέων κερδών.

…με δεδομένο ότι από την ακύρωση των ιδίων μετοχών της εταιρείας δεν επιβαρύνθηκαν τα αποτελέσματα στα τηρούμενα της βιβλία (Δ.Λ.Π.), καθώς και από το γεγονός ότι δεν αποδεικνύεται με σαφή τρόπο ότι η παραπάνω πράξη έγινε προς το συμφέρον της εταιρείας, δεδομένου ότι, δεν προκύπτει ευθέως ότι η συγκεκριμένη ενέργεια εντάσσεται στα συνήθη πλαίσια της εμπορικής λειτουργίας της (χονδρικό εμπόριο μαρμάρων), ο έλεγχος κρίνει ότι η εν λόγω δαπάνη (ζημιά από ακύρωση ιδίων μετοχών), δεν πληροί μία εκ των προϋποθέσεων που ορίζει το άρθρο 22 του ν. 4172/2013, ότι οι δαπάνες αναγνωρίζονται εφόσον πραγματοποιούνται προς το συμφέρον της επιχείρησης ή κατά τις συνήθεις εμπορικές συναλλαγές της, και συνεπώς προσθέτει το ποσό των 337.306,59 € (το προερχόμενο από τη ζημιά ακύρωσης ιδίων μετοχών) στις λογιστικές διαφορές του ελέγχου.

…..

Εν κατακλείδι, ο έλεγχος απορρίπτει τους ισχυρισμούς της επιχείρησης, όπως αυτοί τίθενται στο με αρ. πρωτ.…………./25-2-2019 Υπόμνημα της, καθότι αναφέρονται στην υποχρέωση αυτής στην τήρηση των διατάξεων του εμπορικού νόμου 2190/1920, και σε κανένα σημείο αυτού δεν τεκμηριώνει το λόγο για τον οποίο η ακύρωση ιδίων μετοχών (και μάλιστα σε διάστημα μικρότερο της τιθέμενης εκ του νόμου προθεσμίας) έγινε προς το συμφέρον της και όχι για να εξυπηρετήσει σκοπούς των μετόχων της, ενώ παράλληλα η επιχειρηματολογία που αναπτύσσει καταδεικνύει σαφώς ότι οι μόνοι που θα υφίσταντο οικονομικές κυρώσεις σε περίπτωση μη τήρησης των διατάξεων του άρθρου 16§§5,6 του Ν. 2190/1920 θα ήταν τα μέλη του Δ.Σ. και σε καμία περίπτωση η ίδια.».

Επειδή με την υπό κρίση ενδικοφανή προσφυγή η προσφεύγουσα εταιρεία ισχυρίζεται αφενός την μη σαφή, ειδική και επαρκή αιτιολογία της προσβαλλόμενης πράξης και της οικείας έκθεσης ελέγχου αφετέρου επικαλούμενη τις διατάξεις του άρθρου 16 του ν.2190/1920 θεωρεί ότι ευθέως συνάγεται ότι οι δαπάνες, οι οποίες πραγματοποιούνται σε εκτέλεση νόμιμης υποχρεώσεως, εκ φύσεως, εξ αντικειμένου και εξ ορισμού αποτελούν δαπάνες, που πραγματοποιούνται προς το συμφέρον της επιχειρήσεως ή κατά τις συνήθεις εμπορικές συναλλαγές της, δεδομένου ότι η νόμιμη λειτουργία μιας επιχειρήσεως υπαγορεύει την ακεραία συμμόρφωσή της προς τις νομοθετικές επιταγές, που απορρέουν από το νομοθετικό καθεστώς, το οποίο ρυθμίζει τη δράση της. Εν προκειμένω η εταιρεία προέβη στην ακύρωση των ιδίων μετοχών της προς εκπλήρωση νόμιμης υποχρεώσεώς της, ευθέως και ρητώς απορρέουσας από τις διατάξεις του άρθρου 16§§5,6 του Κ.Ν. 2190/1920.

Επειδή η προσφεύγουσα εταιρεία ισχυρίζεται ότι λόγω της υποχρεωτικής εφαρμογής των διατάξεων του ν.2190/1920 προέβη σε ακύρωση των ιδίων μετοχών. Κατά την ακύρωση προέκυψε διαφορά μεταξύ της λογιστικής αξίας αυτών και της ονομαστικής τους αξίας, για την οποία η προσφεύγουσα εταιρεία ισχυρίζεται ότι αποτελεί ζημία η οποία αναγνωρίζεται φορολογικά επικαλούμενη στις διατάξεις του άρθρου 22 του ν.4172/2013. Ωστόσο αφενός οι διατάξεις του άρθρου 16 του ν.2190/1920 θέτουν χρονικό όριο ως προς την διακράτηση των ιδίων μετοχών και δεν υποχρεώνουν την Α.Ε. άμεσα σε ακύρωση των αποκτηθέντων τίτλων, αφετέρου, σε κάθε περίπτωση, η εφαρμογή των διατάξεων του εμπορικού νόμου, δεν αποτελεί εν προκειμένω και τεκμήριο έκπτωσης της δαπάνης από τα φορολογητέα της έσοδα, ως ισχυρίζεται η προσφεύγουσα εταιρεία. Από τις διατάξεις του εμπορικού νόμου καθορίζεται το πλαίσιο και η φύση των πράξεων στις οποίες προβαίνει η εταιρεία. Ο χαρακτηρισμός του εισοδήματος που απορρέει από κάθε πράξη-συναλλαγή, η υπαγωγή αυτού σε φόρο εισοδήματος και η αναγνώριση προς έκπτωση δαπανών που σχετίζονται με το φορολογητέο εισόδημα καθορίζεται από τις διατάξεις του ισχύοντος στην περίπτωση ν.4172/2013 (Κ.Φ.Ε.).

Από τις προαναφερθείσες διατάξεις των ΕΓΛΣ, ν.2190/1920, ΔΛΠ διαπιστώνεται ότι οι πράξεις που αφορούν τις ίδιες μετοχές, λόγω της ειδικής περίπτωσής τους και λόγω του ότι διενεργούνται περιοριστικά και υπό ορισμένες προϋποθέσεις που ορίζει ο εμπορικός νόμος, και ως πράξεις που εμπίπτουν στο πλαίσιο των συναλλαγών της εταιρείας και των μετόχων της, αναγνωρίζονται απευθείας στην καθαρή θέση, και συγκεκριμένα επιβαρύνοντας την καθαρή θέση καθώς στις οικονομικές καταστάσεις η αξία των ιδίων μετοχών εμφανίζεται αφαιρετικά των ιδίων κεφαλαίων ενώ σε κάθε περίπτωση κατά την αγορά, πώληση, έκδοση, ή ακύρωση ιδίων συμμετοχικών τίτλων της οικονομικής οντότητας δεν αναγνωρίζεται κανένα κέρδος ή ζημία στα αποτελέσματα. Δεδομένου ότι οι πράξεις απόκτησης και ακύρωσης ιδίων μετοχών είναι πράξεις κατά τις οποίες η εταιρεία δεν συναλλάσσεται με τρίτο σε αυτή μέρος, δεν αφορούν στο αποτέλεσμα της χρήσης βάσει της επιχειρηματικής της δραστηριότητας, αλλά πρόκειται για πράξεις ιδιάζουσας περίπτωσης (σύμπτωση, στο ίδιο πρόσωπο (της ανώνυμης εταιρείας), της ιδιότητας του δικαιούχου του μερίσματος μετόχου και της υποχρέου για την καταβολή της ανώνυμης εταιρείας), αφορούν μόνο σε μεταβολή της καθαρής θέσης και συγκεκριμένα του μετοχικού κεφαλαίου, και του λογαριασμού «υπολοίπου εις νέον», μεταβάλλοντας κάθε φορά την θέση των μετόχων, και συνεπώς δεν νοείται το αποτέλεσμα αυτών, να έχει τόσο από λογιστικής όσο και από φορολογικής απόψεως και τον χαρακτήρα του επιχειρηματικού κέρδους ή της δαπάνης των άρθρων 21 & 22 του ν.4172/2013, ως ισχυρίζεται η προσφεύγουσα εταιρεία. Οι εν λόγω πράξεις απόκτησης ιδίων μετοχών με τελικό σκοπό την ακύρωσή τους στην ουσία αφορούν σε επιστροφή καταρχήν καταβεβλημένου μετοχικού κεφαλαίου στους μετόχους και οποιαδήποτε διαφορά πέραν αυτού εμπίπτει στο πλαίσιο της διανομής (σχετικά άρθρα 36, 57 ν.4172/2013). Από την απόκλιση που προέκυψε κατά την ακύρωσή τους (πράξη η οποία σε κάθε περίπτωση δεν συνιστά μεταβίβαση ΠΟΛ.1003/2017), μεταξύ της λογιστικής τους αξίας (μέση αξία κτήσης) και της ονομαστικής αξίας των ιδίων μετοχών της επιχείρησης, επιβαρύνεται απευθείας η καθαρή θέση και οι μέτοχοι της εταιρείας, δεν επιβαρύνεται το αποτέλεσμα της χρήσης αντίθετα αποτελεί στοιχείο μεταβολής της καθαρής θέσης και σε καμία περίπτωση από το πλαίσιο των πράξεων αυτών και εν προκειμένω κατά την ακύρωση δεν μπορεί να θεωρηθεί ότι υφίσταται λογιστικό αποτέλεσμα το οποίο να αναγνωρίζεται και φορολογικά. Κατόπιν των ανωτέρω, η προσφεύγουσα εσφαλμένα προέβη σε διαφοροποίηση της λογιστικής από την φορολογική βάση στον πίνακα φορολογικών αποτελεσμάτων και συγκεκριμένα, εσφαλμένα προσαύξησε τις δαπάνες της φορολογικής βάσης κατά το ποσό των 337.306,59 ευρώ μετατρέποντας τον λογαριασμό της καθαρής θέσης (42) της λογιστικής βάσης σε αποτελεσματικό λογαριασμό δαπάνης (64). Για την εν λόγω πράξη τόσο στα Δ.Λ.Π., στα ΕΛΠ (Ε.Γ.Λ.Σ., Κ.Φ.Α.Σ., ν.2190/1920), όσο και στην φορολογική νομοθεσία δεν προβλέπεται να επηρεάζεται κανένας αποτελεσματικός λογαριασμός δαπάνης ή ζημίας, συνεπώς δεν νοείται και διαφοροποίηση μεταξύ λογιστικής και φορολογικής βάσης, ως καταχώρησε η προσφεύγουσα στον πίνακα φορολογικής κατάστασης και ορθώς ο έλεγχος προέβη στον καταλογισμό της υπό κρίση διαφοράς.

Αποφασίζουμε

Την απόρριψη της με ημερομηνία κατάθεσης 25/04/2019 και αριθμό πρωτοκόλλου………….ενδικοφανούς προσφυγής της εταιρείας…………., ΑΦΜ………….και την επικύρωση της υπ’αριθμ…………./19-03-2019 οριστικής πράξεως διορθωτικού προσδιορισμού φόρου εισοδήματος φορολογικού έτους 2014 του Προϊσταμένου του Κ.Ε.ΜΕ.ΕΠ.. Οριστική φορολογική υποχρέωση της υπόχρεου – καταλογιζόμενο ποσό με βάση την παρούσα απόφαση Φορολογικό έτος 2014

Η παρούσα απόφαση να κοινοποιηθεί από αρμόδιο όργανο με τη νόμιμη διαδικασία στον υπόχρεο.

Με εντολή του Προϊσταμένου της Διεύθυνσης Επίλυσης Διαφορών

Ο Αναπληρωτής Προϊστάμενος της Υποδιεύθυνσης Επανεξέτασης

ΓΕΩΡΓΙΟΣ ΣΤΑΥΡΙΔΗΣ

Ακριβές Αντίγραφο

Η Υπάλληλος του Τμήματος Διοικητικής Υποστήριξης

Σ η μ ε ί ω σ η : Κατά της απόφασης αυτής επιτρέπεται η άσκηση προσφυγής ενώπιον των αρμόδιων Διοικητικών Δικαστηρίων εντός τριάντα (30) ημερών από την κοινοποίησή της.

ΠΡΟΣΟΧΗ: Ο παρών ιστοχώρος και όλα τα κείμενα και δεδομένα που εμπεριέχονται σε αυτόν, συμπεριλαμβανομένων ενδεικτικά των νομοθετικών και διοικητικών κειμένων (Νόμοι, Διατάγματα, Υπουργικές Αποφάσεις, ΠΟΛ., Διοικητικές Πράξεις και Λύσεις κ.α.), των νομολογιακών κειμένων (Δικαστικές Αποφάσεις κ.α.), των περιλήψεων αυτών και της τήρησής τους σε βάση δεδομένων, των συσχετίσεων μεταξύ τους και των ειδικών εργαλείων αναζήτησης, αποτελούν αντικείμενο ειδικής επεξεργασίας και πνευματικής δημιουργίας και προστατεύονται από την νομοθεσία περί Πνευματικής Ιδιοκτησίας και Συγγενικών Δικαιωμάτων και δη από τους νόμους 2121/1993, 2557/1997, 2819/2000, τη Διεθνή Σύμβαση της Βέρνης (ν. 100/1975), τη Διεθνή Σύμβαση της Ρώμης (ν. 2054/1992) και τις Οδηγίες 91/100/ΕΟΚ, 92/100/ΕΟΚ, 93/83/ΕΟΚ, 93/98/ΕΟΚ ΚΑΙ 96/9/ΕΟΚ.

Η ιδιοκτησία επ’ αυτών αποκτάται χωρίς καμία διατύπωση και χωρίς την ανάγκη ρήτρας απαγορευτικής των προσβολών της.

ΑΠΑΓΟΡΕΥΕΤΑΙ: Η αναδημοσίευση και η με οποιονδήποτε τρόπο αναπαραγωγή, εξ’ ολοκλήρου, τμηματικά ή περιληπτικά, των οιωνδήποτε κειμένων ή δεδομένων περιλαμβάνονται στον παρόντα ιστοχώρο, χωρίς την έγγραφη άδεια της δικαιούχου εταιρείας.